其他頻道

一、行情回顧

中長期來看, 自從2011 年跌破55 周均線後, 55 周均線就成為滬鋁反彈行情的臨界點。滬鋁4 月初漲破前期下行趨勢後開啟一波快速的上漲行情,突破了55 周均線。隨著55 周均線從持續下行走向上漲,成為滬鋁下方強力支撐。滬鋁10 月初大漲衝上89 周均線後, 持續強勢, 目前沿55 周均線上行,滬鋁長線上行格局未變。

本周統計局公布8 月中國經濟數據,既7 月經濟數據全線下滑後,8 月經濟數據依然不及預期。消費品零售總額、固定資產投資、房地產投資等數據均不及預期。受此影響,鋁價從高位回落,但周四英國央行宣布利率決議,聲明偏於強勢,英鎊大漲壓制美元,同時朝鮮再度發射導彈飛躍日本上空,而韓國也發射導彈示威。市場避險情緒升溫,美元從短期的反彈中再度走弱,美元下跌支撐有色金屬。技術上看,滬鋁前期向上突破震蕩區間後快速回落,而跌破震蕩區間後也快速收回。短期滬鋁技術形態維持弱勢,且周五大幅減倉,鋁價可能延續調整。倫鋁周五低開於20 日均線下方並無力反彈,而滬鋁周五跌破20 日均線,若不能快速收回則可能進入中期調整中,下方短期支撐40 日均線。上方壓力16935,下方支撐40 日均線15830。

二、影響因素分析

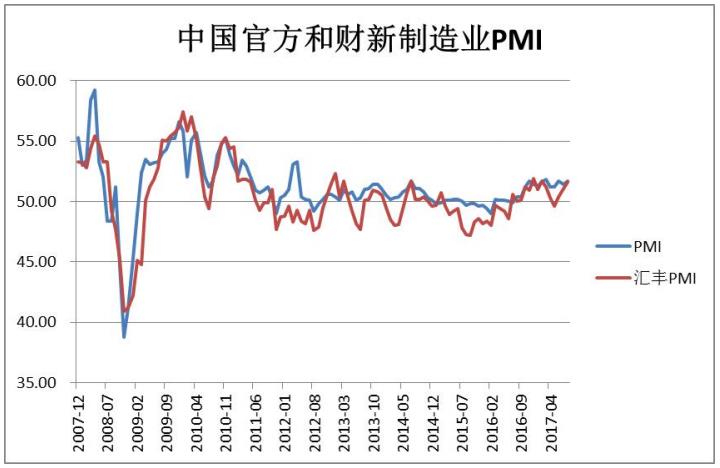

1、2017 年初中國經濟數據靚麗,雖然二季度產生一定的反復,尤其是財新制造業PMI 一度跌破50 的臨界點,市場一度較為擔心中國經濟情況。但接下來的6 月和7 月中國經濟數據均超出預期。中國進出口數據持續走好,制造業PMI 等宏觀經濟數據數據保持穩定,市場對中國經濟恢復信心,對鋁基本面產生較強支撐。8 月中國官方和財新PMI 均延續51 以上的擴張態勢。

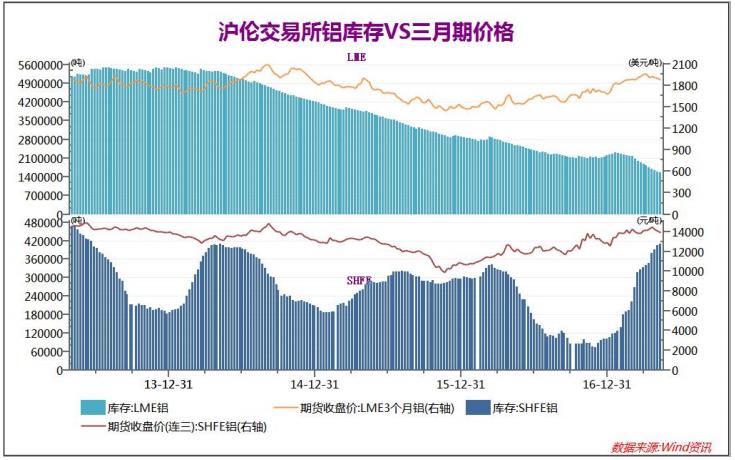

過年前後中國建築業進入傳統淡季。3 月份之前,中國的工程開工率均不足,現貨市場需求清淡。疊加年後滬鋁快速上漲的影響,雖然近期現貨市場逐步好轉,但現貨企業接貨意願仍不足。倫鋁庫存持續下行的同時,滬鋁庫存卻在近幾周創出新高,本周滬鋁庫存繼續暴漲。反應出下遊企業對鋁價格信心不足,且進入淡季後國內鋁需求較低。

2016 年全年有色金屬產量在價格上升的推動下基本保持上升狀態,銅鋁均出現持續的上行。國內鋁產量16 年持續上行,並在17 年3 月創出16 年以來的新高,但此後鋁產量下滑,近幾月鋁產量小幅萎縮。7 月中國實行了最為嚴厲的環保行動,有色金屬去產能成效明顯,7 月鋁產量大幅下降,而銅產量也同步出現小幅下降。

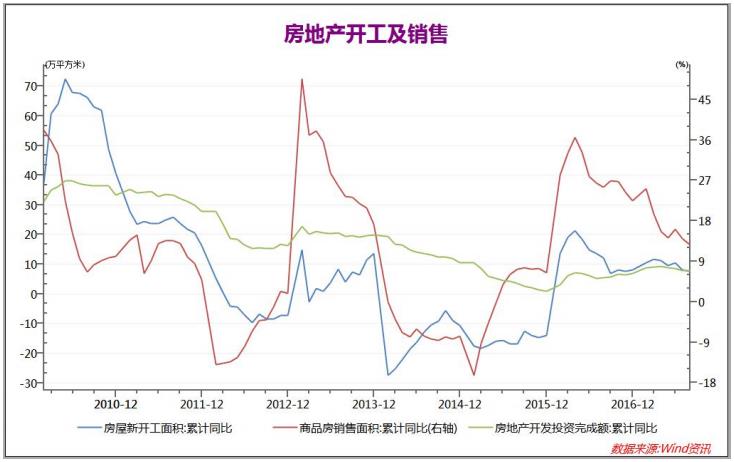

在全國性的限購限貸政策下,房地產市場受到較大打擊,尤其是近期資金面的持續趨緊對房地產銷售產生巨大影響。房地產銷售面積2017 年出現了持續的下滑,而新開工和房地產開發投資完成額經過年中的穩定後開始出現乏力的跡象。4月份以來,房地產行業各項數據均出現了明顯的下行,7 月房地產銷售,開發投資和新開工均創出了年內新低,而8 月數據基本與7 月持平,整體回落趨勢不變,市場普遍擔憂下半年房地產行業可能較為低迷。

2.近期匯率走勢影響

由於特朗普政府政策難以推行,市場對美國政府信任嚴重缺失,美元持續下行。而8-9月,朝核問題快速激化,同時颶風給美國帶來了巨大損失,美元快速下跌。與之相對應的是人民幣的快速升值,9月以來,離岸人民幣匯率一度觸及6.4436,月內漲幅最高時近2.5%。9月11日人民幣對美元匯率中間價報6.4997,較前一交易日上漲35個基點。這是人民幣對美元中間價實現連續11個交易日上調,創2011年初以來最長連漲紀錄。

央行下發《中國人民銀行關於調整外匯風險準備金政策的通知》,要求從9月11日起,將外匯風險準備金率從20%調整為零。在外匯風險準備金率調整的第一天,人民幣盤中就出現大跌。離岸人民幣自上周五高點6.4387回落,最低跌至6.5327;與此同時,在岸人民幣兌美元16:30收盤價報6.5239,較上一交易日官方收盤價跌622個基點,創1月以來最大單日跌幅。人民幣快速升值階段結束,後續將回歸雙向波動中,人民幣匯率的穩定是中國經濟發展的基礎。

美元大跌是本輪鋁價上漲的核心邏輯之一,而與之對應的人民幣快速升值對內盤鋁價帶來了較大壓力,近期內盤走勢明顯弱於外盤。同時,人民幣的快速升值也對中國對外貿易產生較大壓力,8月中國進出口數據出爐,進口數據大漲,而出口數據收縮。央行對人民幣的快速升值產生警惕,後市人民幣可能回歸雙向波動。

3、8月電解鋁產量續降,供給側改革效果顯現

國家統計局公布的數據顯示,中國8月份電解鋁產量為264萬噸,為2016年4月以來的最低產量,當月同比增速為-3.7%,連續第二次同比增長為負,跌幅比上個月擴大3.4個百分點,1-8月份,電解鋁累計產量2217萬噸,同比增加6.1%,同比增速較1-7月份降低1.4個百分點。電解鋁當月產量的減少,表明電解鋁供給側改革取得實質性進展。根據《清理整頓電解鋁行業違法違規項目專項行動工作方案的通知》,清理整頓專項行動要在6個月內完成,分為企業自查、地方核查、專項抽查、督促整改4個階段,分別要求在5月15日前、6月30日前、9月15日前、10月15日前完成。目前專項抽查即將結束,進入督促整改期,政策繼續對違規產能施壓,利好鋁價。另外,由於山東和河南是電解鋁生產大省,採暖季限產時,這兩個省份的電解鋁產量將被限制,全國電解鋁產量有望因此繼續下降。

氧化鋁方面,8月份氧化鋁產量為602.8萬噸,同比增長9.3%,同比增速比上個月回落5.6個百分點,1-8月份氧化鋁累計產量4295.2萬噸,同比增長19%,同比增速比1-7月份回落0.7個百分點。氧化鋁產量增速放緩,在一定程度上對鋁價形成利好。目前,已經有氧化鋁企業為採暖季制定減產計劃。據SMM,為響應政府環保政策,中國鋁業山東分公司近日確定氧化鋁冬季限產政策,預計開工率將降至50%,該公司氧化鋁年產能190萬噸,共3條生產線,受環保影響目前運行產能約150萬噸。為響應國家“26+2”冬季限產政策,該廠計劃10月份開始減產,屆時氧化鋁預計運行產能約95萬噸。氧化鋁企業自覺配合政策要求,將導致氧化鋁供應量減少,制約電解鋁產量的釋放。

中國電解鋁去產能仍是世界圈住焦點。9月國務院會議上,李總理曾表示部分地區去產能工作不到位,中國政府對過剩產能去化問題十分重視,去產能力度可能延續。而氧化鋁和動力煤也受到國家政策影響,原材料成本上升也對鋁價形成一定支撐。

三、後市展望

中國電解鋁去產能仍是世界關注焦點。9月國務院會議上,李總理曾表示部分地區去產能工作不到位,中國政府對過剩產能去化問題十分重視,去產能力度可能延續。而氧化鋁和動力煤也受到國家政策影響,原材料成本上升也對鋁價形成一定支撐。

美元大跌是本輪鋁價上漲的核心邏輯之一,而與之對應的人民幣快速升值對內盤鋁價帶來了較大壓力,近期內盤走勢明顯弱於外盤。同時,人民幣的快速升值也對中國對外貿易產生較大壓力,8月中國進出口數據出爐,進口數據大漲,而出口數據收縮。央行對人民幣的快速升值產生警惕,後市人民幣可能回歸雙向波動。

本周統計局公布8月中國經濟數據,既7月經濟數據全線下滑後,8月經濟數據依然不及預期。消費品零售總額、固定資產投資、房地產投資等數據均不及預期。市場避險情緒升溫,美元從短期的反彈中再度走弱,美元下跌支撐有色金屬。短期滬鋁技術形態維持弱勢,且周五大幅減倉,鋁價可能延續調整。滬鋁周五跌破20日均線,若不能快速收回則可能進入中期調整中,下方短期支撐40日均線。上方壓力16935,下方支撐40日均線15830。

(責任編輯:簡兒)

此信息僅供參考,據此入市,風險自擔!