其他頻道

一、一周市場綜述:

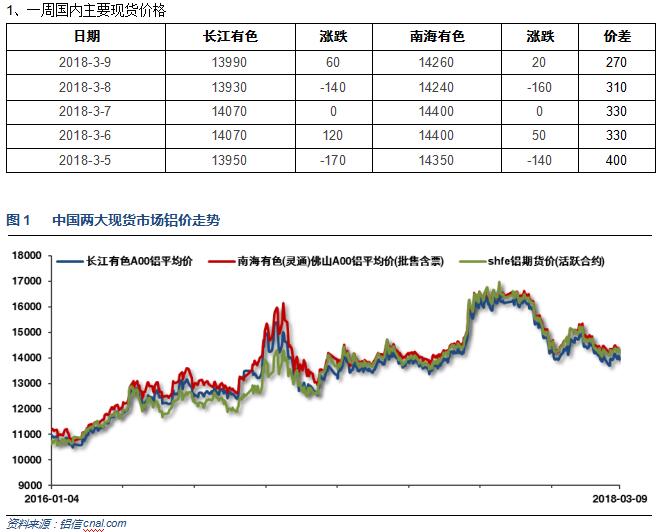

節後下遊開工增加,鋁價相對低位,流通貨源充足,中下遊接貨意願向好,成交繼續明顯增多,華南地區相對偏弱。

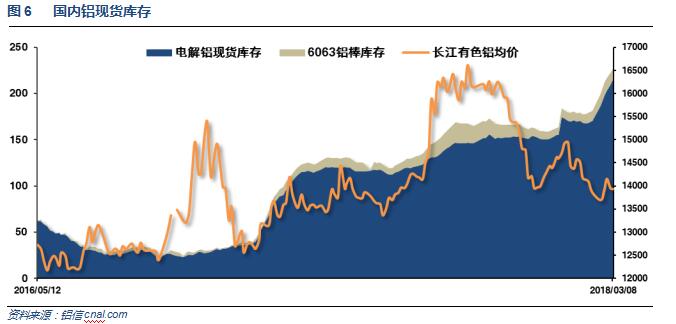

節後現貨庫存繼續累積,符合歷年規律,鋁錠庫存超過220萬噸,鋁棒庫存則回落至12萬噸左右,顯示華南消費持續旺盛。

二、一周要聞回顧:

1、美國2月ISM非制造業指數 59.5,預期 59,前值 59.9。

美國2月Markit服務業PMI終值 55.9,創8月份以來終值新高,預期 55.9,初值 55.9;1月終值53.3。美國2月Markit綜合PMI終值 55.8,初值 55.9;1月終值53.8。

美國1月耐用品訂單環比終值 -3.6%,預期 -3.6%,初值 -3.7%;12月修正值 2.6%。美國1月扣除運輸類耐用品訂單環比終值 -0.3%,初值 -0.3%;12月修正值 0.7%。美國1月扣除飛機非國防資本耐用品訂單環比終值 -0.3%,初值 -0.2%;12月修正值 -0.6%。

特朗普:堅持初步實施25%的鋼鐵關稅和10%的鋁關稅,我有權利提高或下調關稅稅率。美國將與中國談判,無論如何都要削減美國對華貿易逆差。特在修訂和撤銷關稅方面,美國保持開放性。

美國3月3日當周首次申請失業救濟人數 23.1萬,預期 22萬,前值 21萬。美國2月24日當周續請失業救濟人數 187萬,預期 191.9萬,前值 193.1萬修正為193.4萬。

美國2月失業率 4.1%,預期 4%,前值 4.1%。美國2月勞動力參與率 63%,預期 62.7%,前值 62.7%。

美國2月非農就業人口 +31.3萬,創2016年7月以來新高,預期 +20.5萬,前值由 +20萬修正為 +23.9萬。

2、歐元區2月服務業PMI終值 56.2,預期56.7,初值 56.7;1月終值58.0。歐元區2月綜合PMI終值 57.1,預期57.5,初值 57.5;1月終值58.8。

【歐洲央行維持三大利率不變】歐洲央行維持主要再融資利率在0.0%不變,符合預期。維持隔夜貸款利率在0.25%不變,符合預期。維持隔夜存款利率在-0.40%不變,符合預期。

歐洲央行聲明:QE將持續到通脹路徑出現可持續的調整。政策利率仍將維持低位,直至QE計劃結束“很久之後”。每月300億歐元的資產購買規模將至少持續到9月份,如有必要將持續更長時間。歐洲央行調整了有關資產購買的措辭,去掉了“如果展望惡化,將增加QE規模或延長QE持續期限”的表述。

【德拉吉發布會要點總結】 調整QE措辭得到一致通過,但不等於央行預期或反應機制的改變。 刪除寬松傾向是一種保守的措施。 資產購買計劃產生的資金流量仍有很大意義。 將2018年GDP增長預期由2.3%上調至2.4%;將2019年通脹預期由1.5%下調至1.4%。 目前兩大風險,一是貿易,二是金融去監管。 不認可美國的單邊貿易威脅,貿易爭端應通過多邊框架解決。 密切關注歐元匯率。

3、【中國政府工作報告要點總結】 中國2018年GDP增長預期目標為6.5 %左右,CPI 3%左右。 2018年預算赤字率為2.6%,較去年下降0.4個百分點。 中國今年要再壓減鋼鐵產能3,000萬噸,退出煤炭產能1.5億噸左右。 中國2018年全國預算收入目標增長6.1%,預算支出目標上升7.6%。 穩妥推進房地產稅立法。支持居民自住購房需求,培育住房租賃市場,發展共有產權住房。 中國將合理調整社會最低工資,中國將提高個人所得稅起徵點,增加子女教育、大病醫療等專項費用扣除。 城鎮新增就業1100萬人以上,城鎮調查失業率5.5%以內。?預計2018年將減稅8000多億元。完成鐵路投資7320億元、公路水運投資1.8萬億元左右。

【貨幣政策料更靈活,未來或會有新一輪定向降準】政府工作報告提出,穩健的貨幣政策保持中性,要松緊適度。多位專家認為,與2017年相比,今年取消M2和社會融資規模增速目標。這意味著,央行實施貨幣政策調控加快從數量型工具向價格型工具轉變,預計今年貨幣政策會更靈活,為避免增長動能轉型過程中增速下降帶來的風險,應採取逆周期的宏觀經濟政策工具,貨幣政策應採取降低存款準備金率的辦法。未來可能會有新一輪定向降準。

中國2月貿易帳(按人民幣計) 2248.8億,預期 -689億,前值 1358億修正為1373.3億。中國2月進口同比(按人民幣計) -0.2%,預期 1.2%,前值 30.2%。中國2月出口同比(按人民幣計) 36.2%,預期 7.4%,前值 6%修正為6.1%。

中國2月出口同比(按美元計) 44.5%,預期 11%,前值 11.1%。中國2月進口同比(按美元計) 6.3%,預期 8%,前值由 36.9%修正為 36.8%。中國2月貿易帳(按美元計) 337.43億,預期 -70.5億,前值由 203.4億修正為 203.5億。

中國2月CPI同比 2.9%,創2013年11月以來新高,預期 2.5%,前值 1.5%。中國2月CPI環比1.2%,前值0.6%。

中國2月PPI同比 3.7%,預期 3.8%,前值 4.3%。中國2月PPI環比 -0.1%,前值0.3%。

中國2月M2貨幣供應同比8.8%,預期 8.7%,前值 8.6%。中國2月M1貨幣供應同比 8.5%,預期 11.0%,前值 15%。中國2月M0貨幣供應同比 13.5%,預期 7.6%,前值-13.8%。中國2月新增人民幣貸款 8393億元,預期 9000億元,前值 29000億元。中國2月社會融資規模 1.17萬億元,預期 1.0665萬億元,前值由 3.06萬億元修正為 3.0603萬億元。中國2月末社會融資規模存量為178.73萬億元,同比增長11.2%。

【央行周小川、易綱、潘功勝發布會要點總結】 周小川:未來M2存量資金使用將更有效率,貨幣政策和外匯政策會有相應政策響應。 易綱回應中國是否會跟隨美聯儲加息稱,中國的貨幣政策主要考量的是國內的經濟形勢。 潘功勝:逆周期調節等政策已基本退出,微觀監管政策會保持一致性。 周小川:在市場準入方面,中國膽子可以大一些,開放程度更高一些。 易綱:放寬或取消外資股比限制,並不意味著放松監管。 周小川:已經發生的金融機構和準金融機構風險需要抓緊處置。 周小川:研究了雙峰監管的體制,現在還在觀察,還不一定要採用雙峰監管。 周小川:如果M2和名義GDP基本一致,那麼從廣義貨幣供應量角度來看,基本就是不松不緊。 周小川:開放南向債券市場沒什麼困難,只要有需求,隨時可以做到。 潘功勝:正會同相關部門對資管新規進行修改,履行相關程序後會盡快向社會公開。?周小川:數字貨幣發展有技術上的必然性,市面上不慎重的數字貨幣產品要停一下,監管不是說馬上要拿什麼樣的措施。

4、歐亞經濟委員會於3月2日發布公告,對進口自中國的鋁制汽車輪轂產品發起反傾銷立案調查,該案是歐亞經濟聯盟自2015年以來發起的首起涉華反傾銷案件。

國家發改委副主任寧吉 3月6日表示,電解鋁去產能還要繼續推進,政府不提指標,而是由行業協會、企業按照國家的法律法規要求,按照市場供求的關係,按照行業結構優化調整和企業改革的要求,有序的推進。

根據百川資訊數據,截至2月28日,我國電解鋁有效產能為4614.5萬噸,開工3615.1萬噸,開工率78.34%;已建成且待投產的新產能275.8萬噸,已投產45.5萬噸,新產能待投產230.3萬噸;年內另在建且具備投產能力新產能426.2萬噸。2018年我國電解鋁待復產規模涉及512.2萬噸。在違規產能得到關停的情況下,存量指標產能釋放將成為電解鋁產能的增量來源。

美國鋼鋁關稅將給予加拿大和墨西哥30天的豁免期,是否延長取決於北美自由貿易協定的協商情況。

2018年3月5日,美國商務部發布公告稱,應the Aluminum Extrusions Fair Trade Committee的申請,美國商務部對進口自中國的鋁型材進行反規避立案調查。申訴方在申訴書中稱,中國涉案企業Zhongwang Holdings Ltd. 及其附屬企業 (collectively, Zhongwang)在越南對涉案產品進行加工做輕微改變後出口至美國,從而規避美國對中國鋁型材的反傾銷和反補貼措施。2010年4月20日,美國商務部對進口自中國的鋁型材啟動反補貼立案調查。2010年8月30日,美國商務部對華鋁型材作出反補貼初裁。2011年3月28日,美國商務部對進口自中國的鋁型材作出反補貼終裁。

三、期貨價格分析:

四、下周鋁價分析:

節後下遊開工增加,鋁價相對低位,流通貨源充足,中下遊接貨意願向好,成交繼續明顯增多,華南地區相對偏弱。

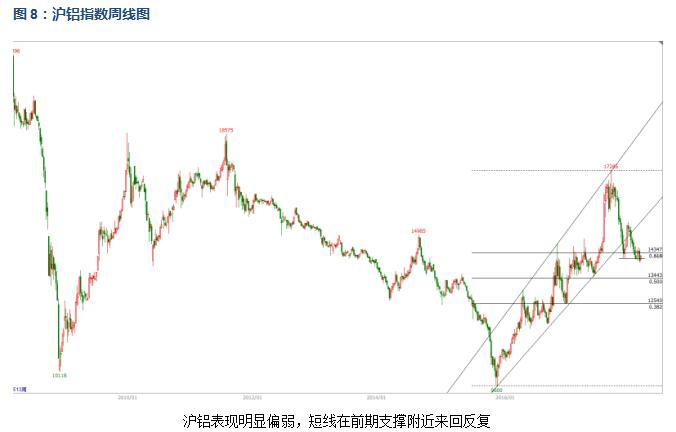

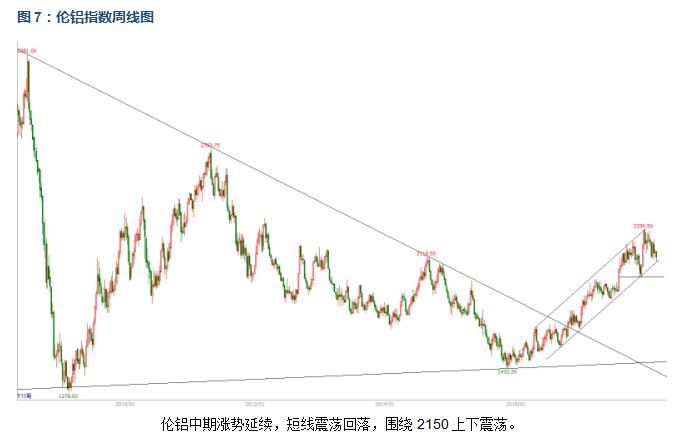

行情圖表來看,倫鋁中期漲勢延續,短線震蕩回落,圍繞2150上下震蕩。滬鋁表現明顯偏弱,短線在前期支撐附近來回反復。

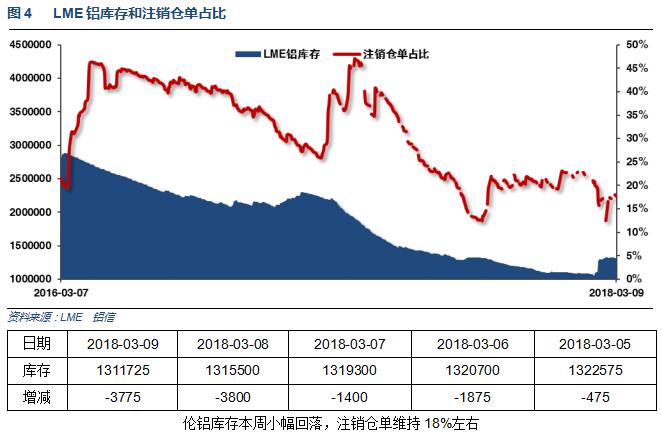

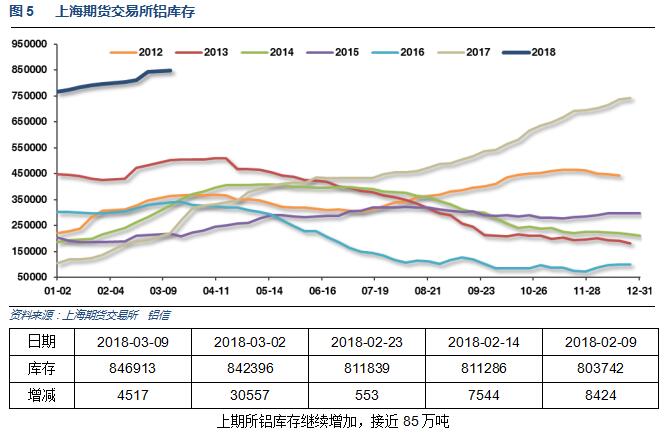

本周宏觀面來看,歐美經濟數據繼續向好,貨幣收緊預期繼續強化,美聯儲加息次數預期已經達到4次以上。國內貨幣政策暫未明顯收緊,整體宏觀面外強內弱。行業基本面來看,除季節性時間點下遊開工逐步恢復之外無任何利好,美國公布關稅開始貿易戰,實際影響不大,但弱照此趨勢發展下去對出口影響不利。國內期現貨庫存超過300萬噸,均創歷史新高。期貨盤面來看,倫鋁整體表現仍強於滬鋁,但滬鋁對下跌抵抗較強,在其它黑色、有色金屬明顯下跌期間雖幾次跌破支撐但頑強收回,繼續前低14000附近盤整。周五夜盤有色金屬已經開始反彈,下周鋁價有望震蕩偏強,僅供參考。

(責任編輯:阿祖)

此信息僅供參考,據此入市,風險自擔!