其他頻道

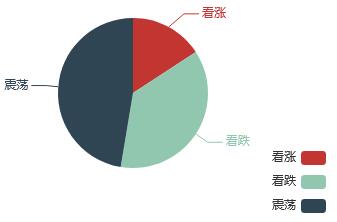

本周鋁價維持震蕩調整走勢,國內鋁加工企業陸續開工,不過整體開工率仍待上升,未能對價格有推升作用。期間因發改委人員相關發言,價格短暫飆漲。周五受美國貿易保護政策負面影響,市場悲觀情緒升溫,商品大挫,鋁價也跟隨下跌。截至周五,滬鋁主力1805合約報收於14075元/噸,周跌2.43%。對於下周鋁價預測,看震蕩的分析師佔比最多達到近半成,看跌的分析師緊隨其後,相對來說,看漲的分析師佔比較少僅一成多。

對於看漲的分析師來說:節後隨著下遊開工回升,消費呈回暖跡象。2月份出口繼續表現強勁,海關數據顯示,2月未鍛軋鋁及鋁材出口37.2萬噸,1-2月累計出口81.7萬噸,同比大增25.8%,這與前期內外比價走低有直接關係,出口大增則反映國外消費趨好,側面反映海外經濟整體復蘇強勁,鋁價仍有上漲動能。

而在看跌的分析師看來:國內供應繼續回升,因新產能仍不斷投入運行,而虧損企業仍無減產意願,運行產能不斷回升。本周國內庫存延續攀升態勢,鋁錠社會庫存攀升至220萬噸以上水平,不過整體看,庫存增長略有放緩態勢。節後氧化鋁價格下跌超100元/噸,煤炭價格延續2月份以來的跌勢,致使電解鋁成本下降超300元/噸,基本面的不景氣仍是鋁價處於弱勢的重要原因。

現鋁市場的表現總體有轉好的跡象。當前市場仍將14000元定位購貨的大致心理關口,當逼近此線時,逢低採購的商家就會增多,在鋁價本周中後段顯著下行的情況下,需求顯著好轉。從技術指標來看,滬鋁當前在各路均線以下運行,各均線都顯示下行趨勢,MACD指標偏空,DIFF和DEA線在零軸以下形成死叉,KDJ指標也在向超賣區間進發,顯示滬鋁短期的頹勢恐將難以扭轉。

徵稅風暴導致倫鋁走勢略顯偏弱,但特朗普徵稅風暴尚未結束。政策面上再提供給側改革與環保限產,但似乎價格沒有受到太多影響。即將進入的三月的中旬,鋁價還會延續震蕩偏弱走勢嗎?請繼續關注鋁信下周鋁價調查,祝大家周末愉快!

(責任編輯:阿祖)

此信息僅供參考,據此入市,風險自擔!