其他頻道

一、一周市場綜述:

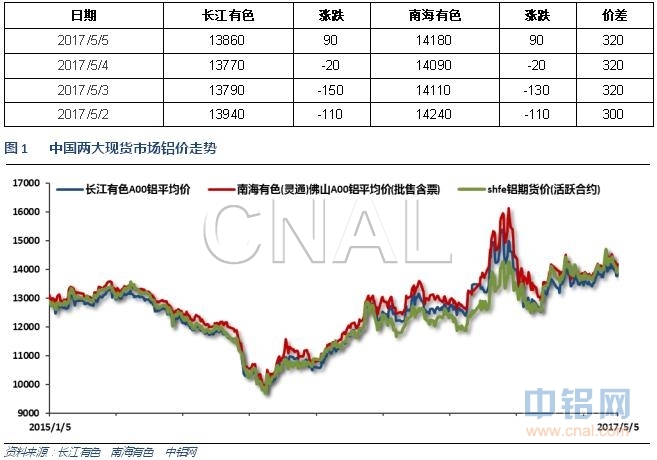

1、一周國內主要現貨價格

本周現貨價格繼續受美國進口調查影響持續走弱,價格重心走低至14000之下,周末受工業品整體反彈帶動小幅回升,整體維持弱勢回落。

2、一周相關市場表現

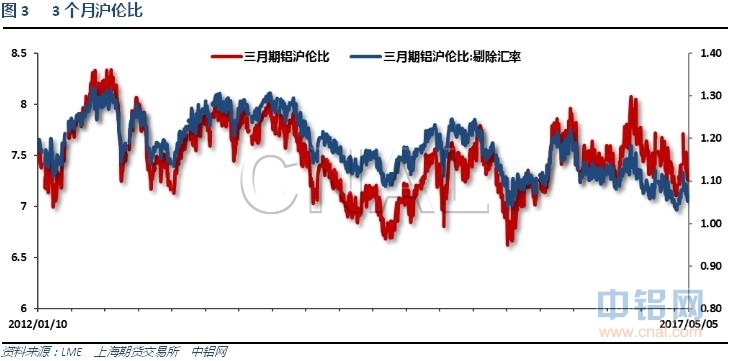

國內期現貨基差小幅走強,期貨近期表現偏弱。倫鋁近期回落較多,滬倫比至7.2左右。

3、每周庫存變化

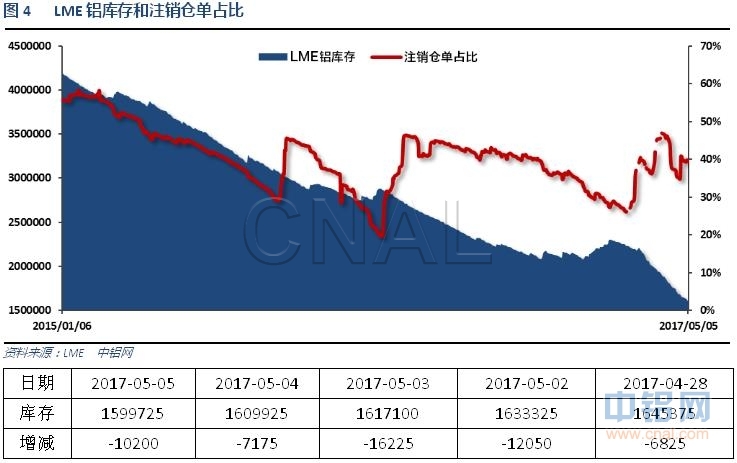

倫鋁庫存持續快速下滑,注銷倉單佔至40%左右

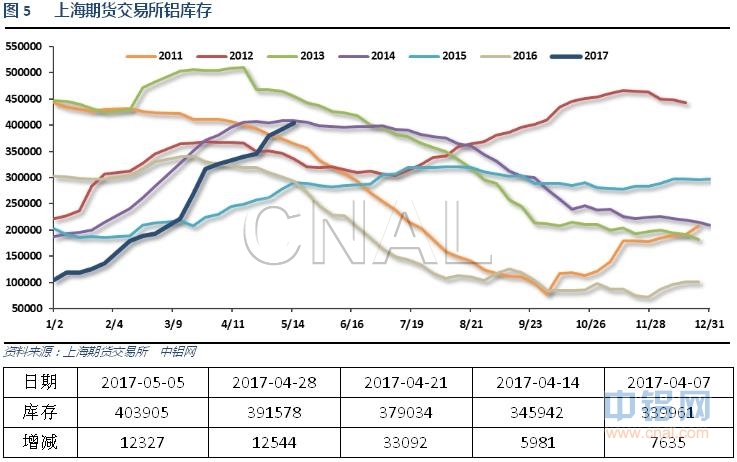

上期所鋁庫存繼續增加至40萬噸之上

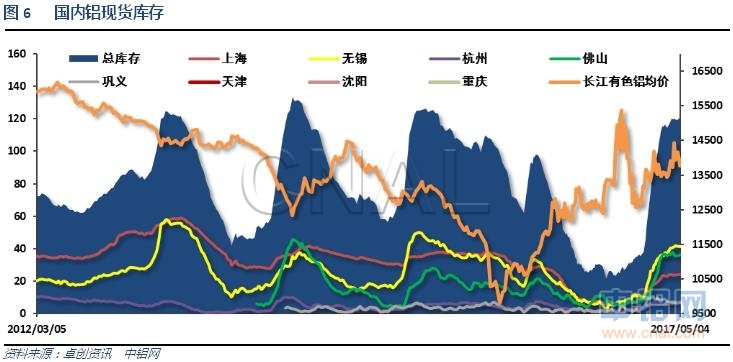

現貨庫存超過120萬噸,整體庫存壓力較大,暫未出現拐點,持續緩慢增加中。

二、一周要聞回顧:

1、美國4月ISM制造業指數54.8,預期56.5,前值57.2。美國4月ISM制造業物價支付指數68.5,前值70.5。美國4月ISM制造業就業指數52,創2016年10月份以來新低,前值58.9。美國4月ISM制造業新訂單指數57.5,創11月份以來新低,前值64.5。

美國3月PCE物價指數環比-0.2%,預期-0.2%,前值0.1%。美國3月PCE物價指數同比1.8%,預期1.9%,前值2.1%。美國3月核心PCE物價指數環比-0.1%,預期-0.1%,前值0.2%。美國3月核心PCE物價指數同比1.6%,預期1.6%,前值1.8%。

美國4月ISM非制造業指數57.5,預期55.8,前值55.2。ISM非制造業新訂單指數63.2,創2005年8月份以來新高,前值58.9。ISM非制就業指數創2016年8月份以來新低。

美國4月Markit服務業PMI終值53.1,預期52.5,初值52.5;3月終值52.8。美國4月Markit綜合PMI終值53.2,初值52.7;3月終值53。

美國4月ADP就業人數+17.7萬,增速創去年10月來新低;預期+17.5萬,前值由+26.3萬修正為+25.5萬。

美聯儲維持FOMC聯邦基金利率在0.75%-1%不變,一如市場預期。

美聯儲決議聲明:第一季度增幅放緩可能是“暫時性”現象,仍然預計美國經濟將溫和擴張。基本面支持消費增速保持穩健勢頭。重申FOMC預計經濟將保證美聯儲循序漸進地加息。商業固定投資已經得到鞏固,就業增速一直穩健,消費增速的基本面也很穩健。用於衡量未來12個月通脹率的指標一直接近目標。重申美國經濟所面臨的短期風險“大致平衡”。勞動力市場繼續得到強化,哪怕增速有所放緩。重申維持資產負債表的再投資策略不變。家庭開支僅僅溫和上升。核心通脹率在一定程度上仍然低於2%。FOMC一致投票通過此份關於維持聯邦基金利率不變的決議聲明。

美國3月耐用品訂單環比終值0.9%,預期0.7%,初值0.7%。美國3月扣除運輸類耐用品訂單環比終值0.0%,初值-0.2%。美國3月扣除飛機非國防資本耐用品訂單環比終值0.5%,初值0.2%。

美國4月29日當周首次申請失業救濟人數23.8萬,預期24.8萬,前值25.7萬。美國4月22日當周續請失業救濟人數196.4萬,預期199萬,前值198.8萬修正為198.7萬。

美國4月非農就業人口+21.1萬,預期+19萬,前兩月累計下修0.6萬人。美國3月非農就業人口由+9.8萬修正為+7.9萬,2月由+21.9萬修正為+23.2萬。

美國4月失業率4.4%,為10年新低,預期4.6%,前值4.5%。美國4月勞動力參與率62.9%,前值63%。

2、歐元區3月失業率9.5%,預期9.4%,前值9.5%。

歐元區4月制造業PMI終值56.7,為2011年4月來最高,預期56.8,初值56.8;前值56.2。

歐元區一季度GDP季環比初值0.5%,預期0.5%,前值由0.4%修正為0.5%。歐元區一季度GDP同比初值1.7%,預期1.7%,前值由1.7%修正為1.8%。

歐元區4月服務業PMI終值56.4,為2011年4月以來新高,預期56.2,初值56.2;3月終值56.0。歐元區4月綜合PMI終值56.8,亦為2011年4月以來新高,預期56.7,初值56.7;3月終值56.4。

3、中國4月官方制造業PMI51.2,預期51.7,前值51.8。中國4月官方非制造業PMI54,前值55.1

中國4月財新制造業PMI50.3,預期51.3,前值51.2。

中國4月財新服務業PMI51.5,創11個月最低,前值52.2。中國4月財新綜合PMI51.2,創10個月低點,前值52.1。

4、阿拉丁(ALD)調研數據顯示,截止2017年4月底中國原鋁總產能4367.7萬噸,運行產能3758.2萬噸。1-4月累計新投產產能152.5萬噸,累計復產產能20.5萬噸,累計減產產能24萬噸。山東、新疆、內蒙古仍然是新產能投放的主要地區,新疆經過前幾年的建設投產之後,目前僅剩部分企業有餘量產能在建。內蒙古多數項目為新規劃項目,進展相對緩慢。山東地區因其有成熟的、緊密的消費圈,因此是眼前產能貢獻的重要力量。復產產能則多集中在西南和西北兩地前期因成本高而停產的企業,當前鋁價持續高位運行,鋁廠在利潤驅使下主動復產,但因大部分產能在2016年已經投放,因此可復產量已經不多。

三、期貨價格分析:

倫鋁中期漲勢延續,短線衝擊前期重要2000附近受阻回落。下方支撐1850附近

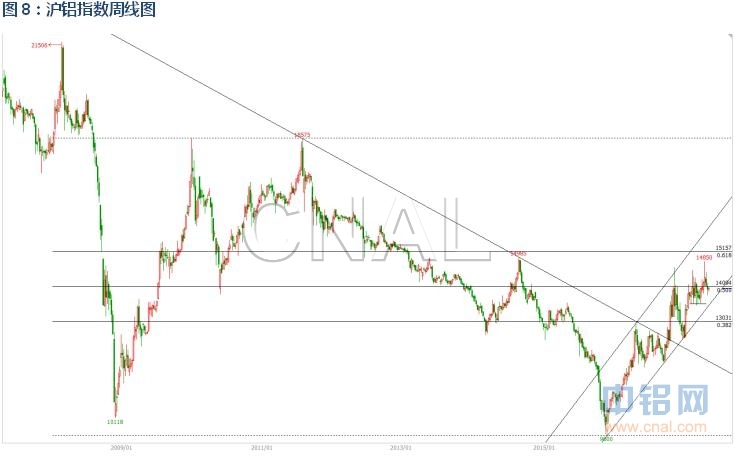

滬鋁中期震蕩延續,反復衝擊15000未果小幅回落,下方支撐13500附近。

四、下周鋁價分析:

本周假期過後時間較短,受供應增加、美國進口調查帶來需求隱憂、工業品整體大跌等因素拖累,現貨價格小幅下跌至14000之下。但受產能清查因素影響,貿易商整體挺價,現貨價格下跌緩慢。

技術面看倫鋁中期漲勢延續,短線衝擊2000重壓後快速回落,下方支撐1850左右。滬鋁中期震蕩延續,反復衝擊15000未果小幅回落,下方支撐13500附近。

宏觀面看美國經濟數據持續向好,美聯儲高官輪番吹風加息縮表,市場逐步消化。中國金融去杠桿引發股票、債券、銀行等市場頻現風險事件,導致國內資金面偏緊,市場憂慮情緒上升,工業品整體大跌。基本面來看鋁價繼續在龐大的供應庫存壓力以及受房地產調控、環保因素影響開工等打擊的不如預期的需求兩端壓制下整體偏弱。但同時清查產能預期、鋁廠控制權等因素支撐鋁價下方空間較小。盤面來看,滬鋁繼續中期震蕩走勢,上方壓力14500,下方支撐13500,進退兩難。關注發改委清查電解鋁產能影響範圍的明晰,等待行情進一步明確方向。下周鋁價料繼續震蕩,僅供參考。

(責任編輯:簡兒)

此信息僅供參考,據此入市,風險自擔!