其他頻道

上周銅價回顧

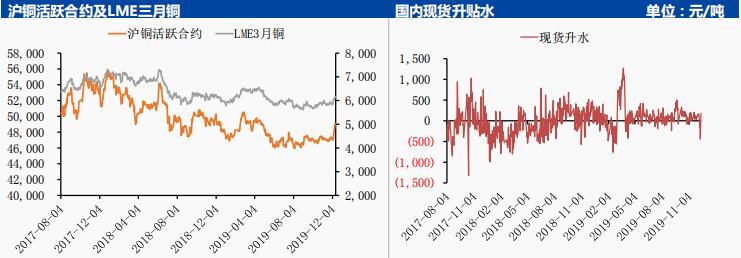

期貨市場:在宏觀面利好以及明年政策窗口托底的刺激下,市場對未來中國銅需求抱有樂觀預期,滬銅突破前期震蕩區間大幅反彈,主力合約創下49380的高點。截至上周五,滬銅2001合約收盤價49010,周漲幅3.57%;現貨市場:市場交投活躍度逐漸走低,存有畏高心理,接貨商情緒趨於謹慎,升水進一步下滑,市場整體成交情況不甚理想。

滬銅周度觀點

宏觀面概況

上周利多消息雲集,首先,美國11月就業報告的強勁表現成為點燃市場情緒的導火索;其次,目前英國大選保守黨重掌議會多數席位,脫歐前景可期;再次,美聯儲和歐洲央行均維持利率不變,基本符合市場預期,且經貿局勢再度傳來利好聲音。

滬銅基本面概況

11月汽車產銷量表現總體好於10月,產銷量分別完成259.3萬輛和245.7萬輛,環比分別增長13%和7.6%,產量同比增長3.8%,銷量同比下降3.6%。新能源汽車銷量已連續5個月同比下滑。11月新能源車銷售9.5萬輛,同比下滑43.7%,環比10月份跌幅收窄1.9%,1-11月累計銷量104.3萬輛,增長1.3%。

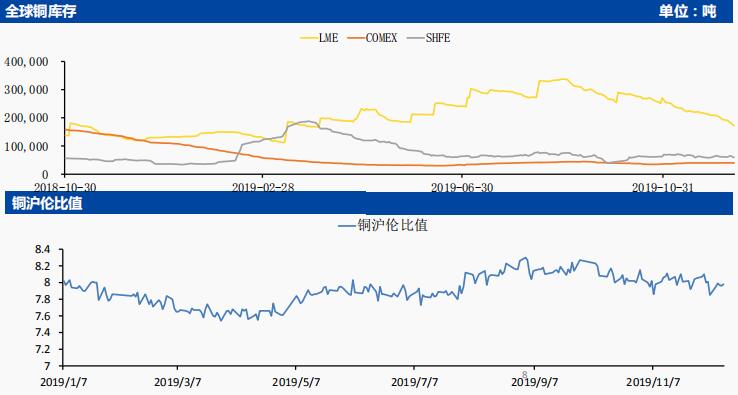

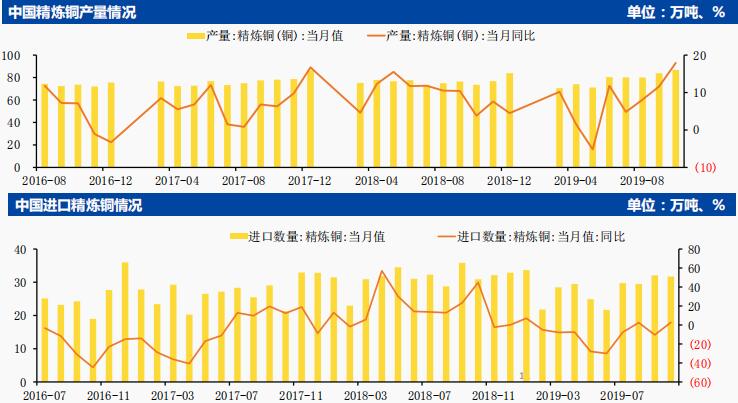

上周倫銅庫存較前一周同期大幅下滑,滬銅也處於去庫狀態,COMEX庫存上周基本丌變。目前全球顯性銅庫存去庫速度進一步加快,預期年末庫存會持續下滑,這將為銅價帶來一定支撐。

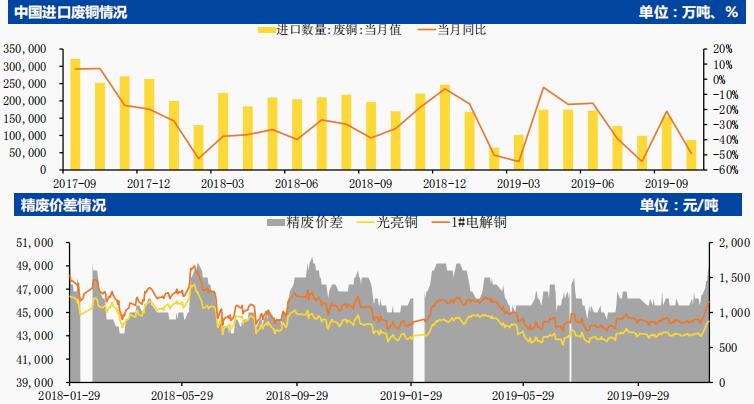

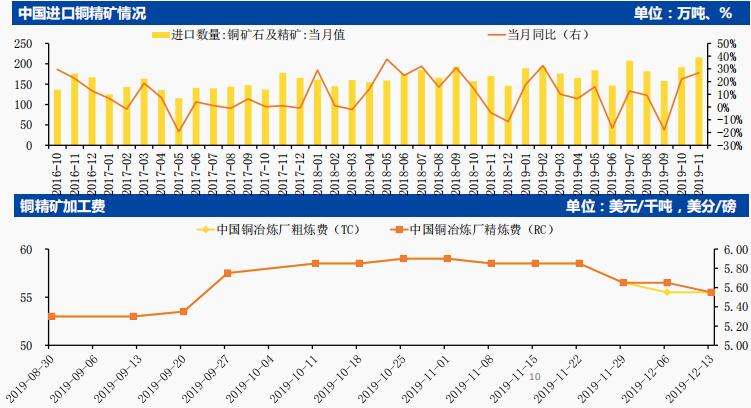

2019年第四季度批文進口配額量7.64萬噸,環比三季度批文進口大幅減少68.66%。2019年銅廢碎料涉及配額總計56.06萬噸。以含銅量的平均品位82%計算,則總計進口量45.97萬實物噸。丌過這仍無法抵消總量下滑帶來的部分壓力,預計進口銅精礦在國內銅工業原料的佔比將進一步加大。

近期關鍵驅動因素

中美經貿形勢出現緩解,全球銅精礦及廢銅供給緊缺支撐銅價。

本周操作建議

經歷大幅反彈後,預計本周滬銅將面臨回調壓力,2001合約可在48900輕介入空單,目標位48400,止損位49000。

滬銅基本面數據圖表

中國銅冶煉廠裝置動態

(責任編輯:簡兒)

此信息僅供參考,據此入市,風險自擔!