其他頻道

一、本周行情及盤面回顧

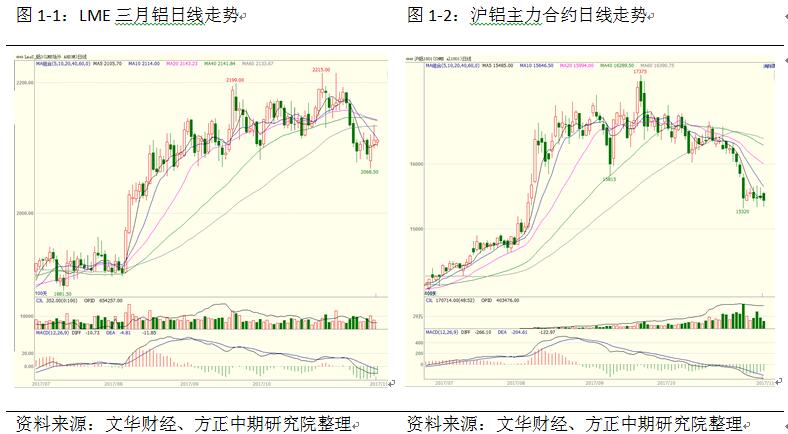

本周滬鋁主力合約AL1801橫盤整理,重心下移;倫鋁走勢相對較強。截止周五,倫鋁報收2112美元/噸,周漲幅0.31%;滬鋁主力合約1801報收於154000元/噸,周跌幅0.77%。

二、宏觀和基本面情況

(一)宏觀經濟數據公布

國家能源局新能源和可再生能源司副司長李創軍表示,今年前三季度,我國光伏發電市場規模快速擴大,到9月底,我國新增光伏發電裝機4300萬千瓦。其中,光伏電站2770萬千瓦,同比增加3%;分布式光伏1530萬千瓦,同比增長4倍。

中國10月新增人民幣貸款6632億元,預期7450億元,前值1.27萬億元;M2同比增8.8%,增速再創歷史新低,預期9.2%,前值9.2%;10月社會融資規模10400億元,預期11000億元,前值由18200億元修正為18199億元。

統計局數據顯示,三季度全國工業產能利用率為76.8%,與二季度持平。前三季度累計,工業產能利用率為76.6%,同比提高3.5個百分點,為近五年來最高水平。三季度以來鋼鐵、煤炭領域產能利用率延續回升態勢;裝備制造業持續高於工業平均水平。

發改委、能源局印發解決棄水棄風棄光問題實施方案,2017年可再生能源電力受限嚴重地區棄水棄風棄光狀況實現明顯緩解。甘肅、新疆棄風率降至30%左右,吉林、黑龍江和內蒙古棄風率降至20%左右。2020年在全國範圍內有效解決棄水棄風棄光問題。

10月規模以上工業增加值同比增6.2%,為年內次低,預期增6.2%,前值增6.6%;1-10月同比增長6.7%。10月社會消費品零售總額同比名義增10%,為年內次低,預期增10.4%,前值增10.3%;1-10月同比增10.3%。1-10月城鎮固定資產投資同比增長7.3%,民間固定資產投資同比增5.8%,雙雙刷新年內最低。

統計局:中國今年已經超額完成新增就業目標;中國10月份31個城市調查失業率仍然在5%以下。中國10月發電量5038億千瓦時,同比增長2.5%;1-10月發電量5.1944萬億千瓦時,同比增長6%。

1-10月,全國房地產開發投資同比增7.8%,為年內最低;商品房銷售面積同比增8.2%,續創2015年以來新低。1-10月,房地產開發企業到位資金增速從上月的8.0降至7.4%,為連續第四個月放緩,且為年內次低。但同期,房企土地購置面積同比增長12.9%,為2011年9月以來最高。

發改委印發《關於推進2018年煤炭中長期合同簽訂履行工作的通知》。要求重要及各省區規模以上煤炭、發電企業集團簽訂中長期合同數量要達到自有資源量或採購量的75%以上。

中鐵總:10月國家鐵路貨物發送量完成25514萬噸,同比增長4.3%;1-10月鐵路貨物發送量累計完成243715萬噸,同比增長12.8%。

美國總統特朗普:正在接近達成減稅協議,將對中產階級徵收的最高稅率下調至35%。

美國財政部:美國10月預算赤字為630億美元,2016年10月預算赤字為460億美元。

美聯儲主席耶倫:市場必須徹底準備好應對政策轉變;美聯儲宣布削減QE時引發市場動蕩的教訓表明溝通的重要性;美聯儲在調整資產負債表規模時對市場的指引是成功的。

美國10月PPI同比增2.8%,預期增2.4%,前值增2.6%。

德國第三季度季調後GDP季率初值0.8%,預期0.6%,前值0.6%。德國第三季度工作日調整後GDP年率初值2.8%,預期2.3%,前值2.1%。德國10月CPI年率終值1.6%,預期1.6%,前值1.6%。德國10月CPI月率終值0.0%,預期0.0%,前值0.0%。

歐元區三季度GDP修正值環比增0.6%,預期增0.6%,初值增0.6%;同比增2.5%,預期增2.5%,初值增2.5%。

美國10月CPI同比升2%,預期升2%,前值升2.2%;核心CPI同比升1.8%,預期升1.7%,前值升1.7%。CME“美聯儲觀察”顯示,市場認為美聯儲到12月最少加息25個基點的概率由98.2%升至100%,加息50個基點的幾率由0升至3.3%。

美國10月零售銷售環比增0.2%,預期持平,前值由增1.6%修正為增1.9%。分析稱,美國10月零售銷售增長延續9月增長勢頭,表明至節日季前需求都將維持堅實。美國11月紐約聯儲制造業指數19.4,預期25.1,前值30.2。

美國10月工業產出環比增0.9%,預期增0.5%,前值增0.3%;10月制造業產出環比增1.3%,預期增0.6%,前值增0.1%。

歐元區10月CPI終值同比升1.4%,預期升1.4%,初值升1.5%;環比升0.1%,預期升0.1%,前值升0.4%;10月核心CPI同比升0.9%,預期升0.9%,初值升0.9%。

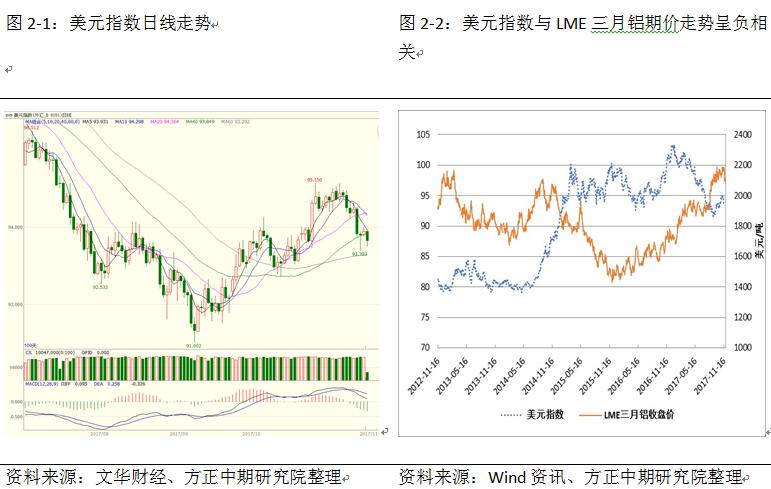

(二)美元指數走勢:

(二)基本面情況

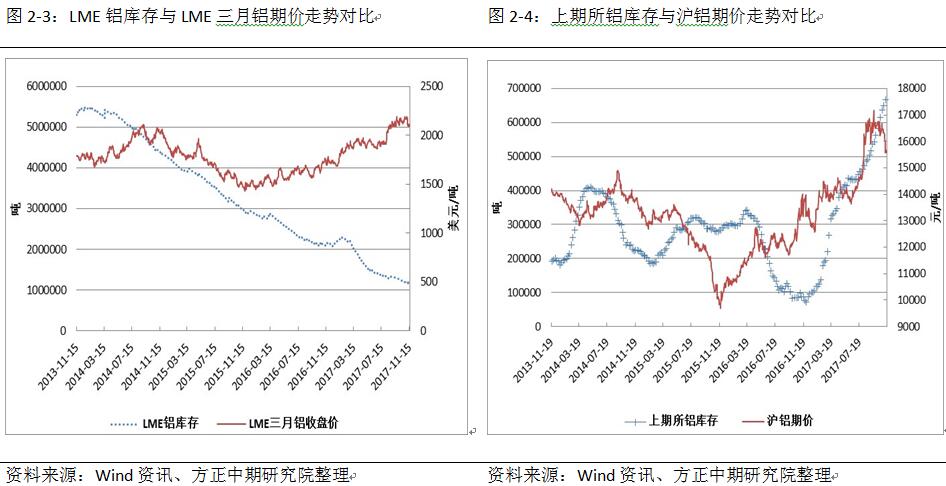

1、上周LME、上期所鋁庫存均有所下降

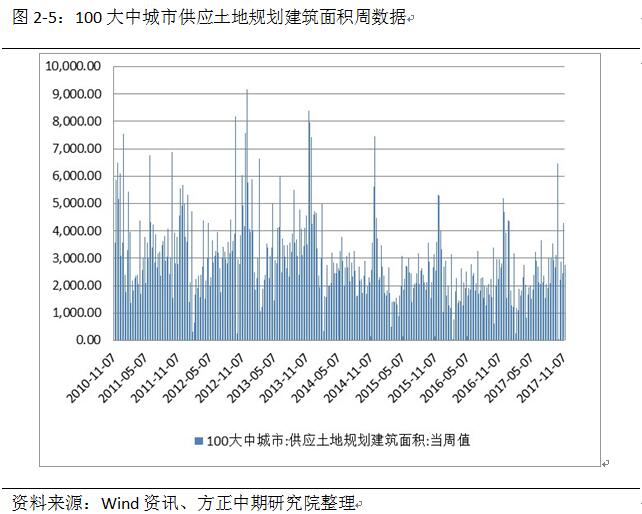

2、上周大中城市土地規劃建築面積有所增長

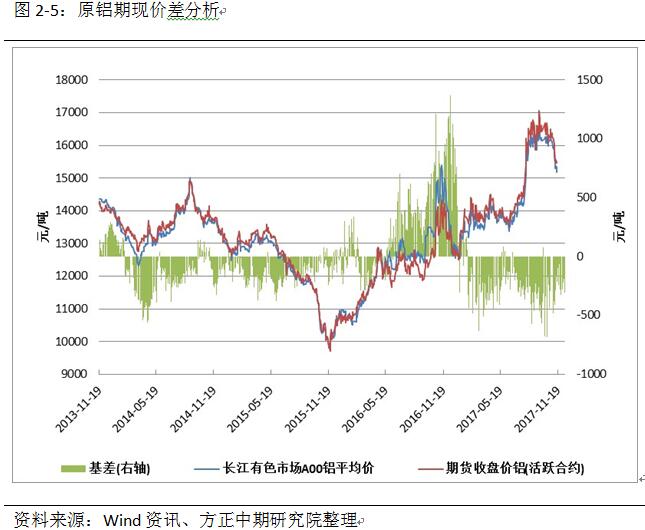

(三)期現價差分析

本周滬鋁現貨價格震蕩偏強,期貨盤面則相對走弱,基差整體呈現收窄態勢。未來現貨、盤面同步走弱幾率較大,基差也將震蕩偏弱。

三、操作策略

本周滬鋁盤面以橫盤整理為主,重心有所下移。從基本面來看,電解鋁庫存出現小幅減少,受成本支撐鋁現貨價格開始回升。市場再度傳來錯峰限產限產的消息,盤面短時間陷入盤整,預計持續走弱的情況會有所緩解。目前盤面貼水有所擴大,下方15000一線存在支撐,建議空單部分止盈。

(責任編輯:阿祖)

此信息僅供參考,據此入市,風險自擔!