其他頻道

一、一周行情回顧

市場缺乏進一步利好刺激,加之中國去產能遲遲未見成效,本周初外盤大幅回落,倫交所三月期鋁價自1960 美元/噸高位回落至1930 美元/噸水平,最低至1910 美元/噸,收於1931.5 美元/噸,一周1.05%。

國內市場受宏觀負面影響,鋁價跟隨其他商品大幅下跌,滬期鋁主力1707 合約自14000元/噸以上跌,最低至13655 元/噸。隨著市場情緒穩定,以及山東省再度發文表達控產能意願提振,價格開始反彈,主力合約回升至13800 元/噸水平,最終收於13845 元/噸,一周跌1.7%。

二、現貨市場情況

消費轉淡,端午假期後下遊補庫意願較弱,不過價格下跌後持貨商卻表現出挺價意願,致使現貨價格跌幅較期貨小。華東市場主流價格自節前13900 元/噸以上跌至13750 元/噸,之後進一步跌至13700 以下,周五則反彈至13700 元/噸偏上水平。廣東現貨價格最低至13710 元/噸,多數在13800 元/噸上下。

期現價差方面,由於現貨波動幅度相對較小,期現價差收窄,基差自-100元/噸逐步上升至-50元/噸左右。

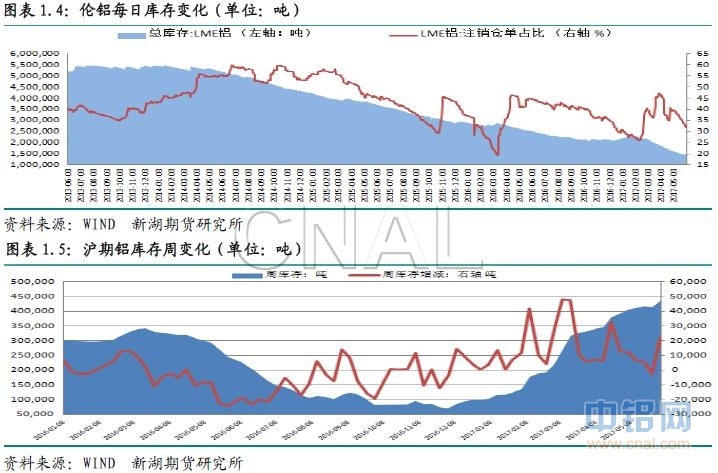

三、庫存變化情況

倫交所鋁庫存本周先降後升,一周仍下降1.67萬噸,總庫存降至148萬噸。從分布看本周鹿特丹庫存下降1.23萬噸,迪利亞斯特庫存減少3125噸,柔佛庫存則增加3375噸。注銷倉單繼續大幅下降,一周降3.44萬噸,佔比降至31.75%。

本周上期所鋁庫存大增2.14萬噸,總庫存升至43.5萬噸。本周主要有廣東、及江蘇庫存增加,分別增11261噸及10415噸,其他地區庫存未有明顯增。本周倉單降4924噸至31.7萬噸。

端午節後國內鋁錠市場庫存再度增加,其中連續數周下跌的廣東庫存也止降回升,無錫地區庫存也增加明顯。SMM數據顯示截至本周四五地庫存錄得119.2萬噸,一周增2.3萬噸。消費漸入淡季,另外鋁棒加工費持續低迷,打壓工廠生產積極性,而電解鋁產量持續高速增長,後期鋁錠庫存或繼續增加。

四、行情展望

在高利潤驅動下,鋁企加快復產,新產能則在對政策的觀望中再度開啟,運行產能繼續攀升。阿拉丁數據顯示,截至5月底全國運行產能超3800萬噸。而消費卻呈下滑態勢,供應過剩愈發明顯。

在減產及貿易商囤貨推動下,國內氧化鋁繼續上漲,不過鋁廠仍維持較高利潤水平。

節後鋁錠社會庫存再度上升,側面反映消費疲弱。

周三山東省再度發文表示嚴格落實國家有關規定,嚴控新增產能,對違規新建新增產能項目堅決清理並嚴肅問責。不過仍未明確哪些為違規新建產能。

綜合看,短期國內原鋁供應維持高速增長,因利潤驅使下復產將加快推進,雖然山東再度表態嚴格落實中央相關規定,但仍未厘清違規新建產能,這意味著本季度乃至下季度都難有實質性減產發生,而消費逐漸進入淡季,基本面將持續呈供應過剩的態勢,對鋁價的壓力不減。不過政策性因素影響是持續的,雖然目前仍未有實質性減產,不排除突發性限產能的可能性,因此鋁價獲得持續支撐。短期價格以振蕩調整為主,有高位回落的可能。操作上以觀望為主,回調買入。

(責任編輯:簡兒)

此信息僅供參考,據此入市,風險自擔!