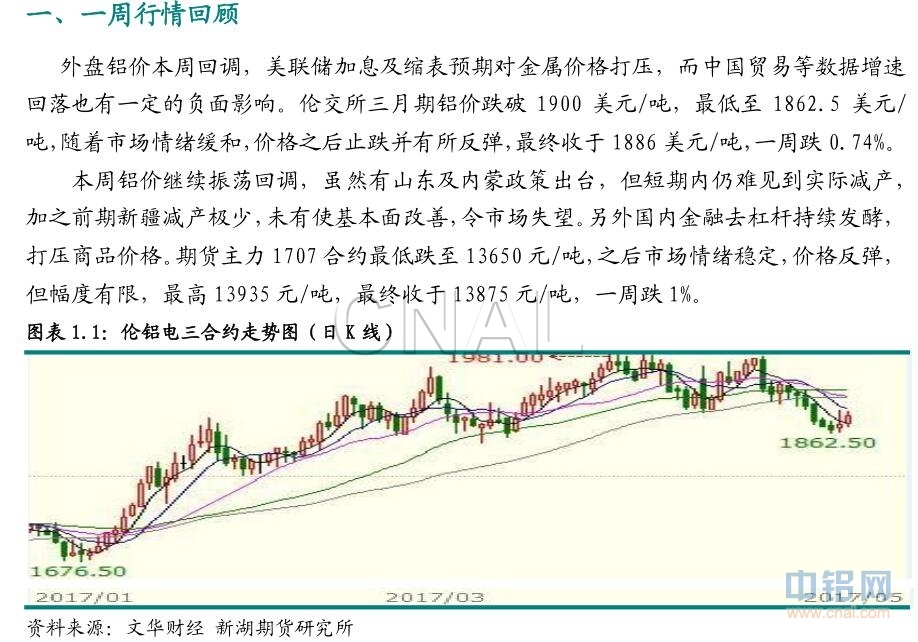

其他頻道

二、現貨市場情況。

本周現貨市場成交未有明顯起色,周初現貨價格隨著期貨回落,華東市場跌至 13700元/噸偏上水平,華南市場跌至 13800 元/噸偏下,之後進一步跌至 13700 元/噸以下,華南市場最低至 13630 元/噸,華南最低 13690 元/噸。期間持貨商持續挺價,抑制現貨下跌幅度,不過成交量卻下降。之後期貨價格企穩反彈,現貨跟隨反彈,華東成交價格回升至13700 元/噸以上,華南回升至接近 13800 元/噸水平,反彈幅度有限。

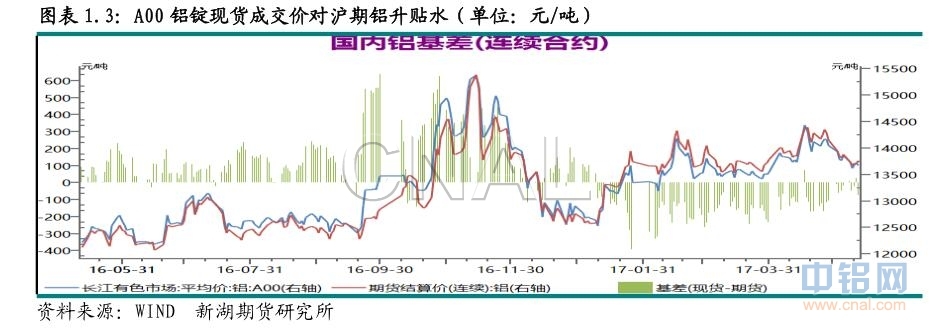

臨近價格,期現價差逐漸收窄。基差自上周-50 元/噸逐步上升至平水狀態。

三、庫存變化情況。

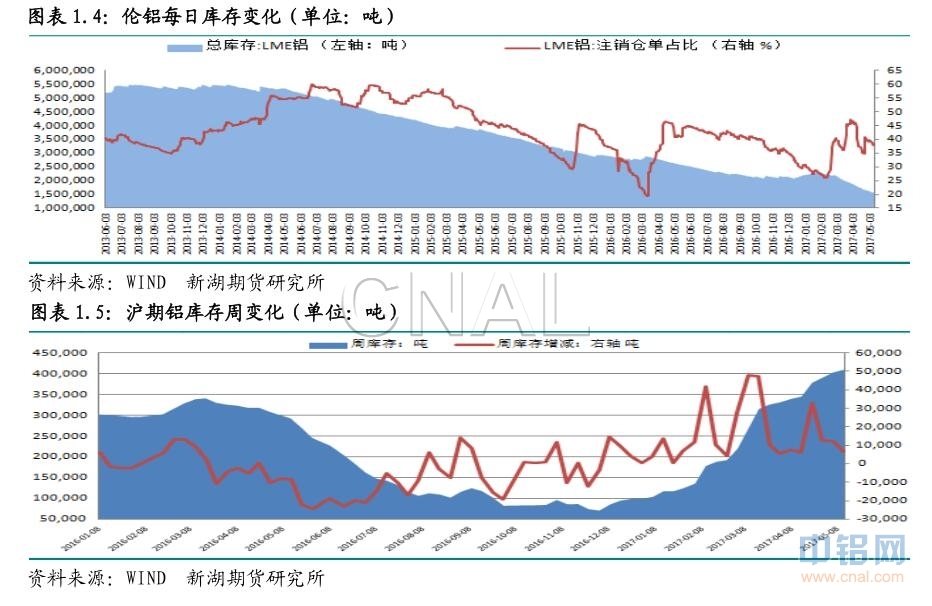

倫交所鋁庫存本周繼續創新低,總庫存一周下降 4.36 萬噸,至 155.6 萬噸。從分布看巴生港庫存減少 1.52 萬噸,弗利辛恩庫存減少 1.05 萬噸,釜山及光陽庫存分別減少0.58 及 0.53 萬噸。注銷倉單也大幅下降,一周降 4.22 萬噸,佔比降至 37.7%。

本周上期所鋁庫存繼續增加,增幅有所放緩,一周增 0.65 萬噸至 41 萬噸。其中上海地區庫存增 1852 噸,河南地區庫存增 1761 噸,廣東增 1685 噸,江蘇地區庫存增 1328 噸。

本周倉單減少 6614 噸至 32.16 萬噸。

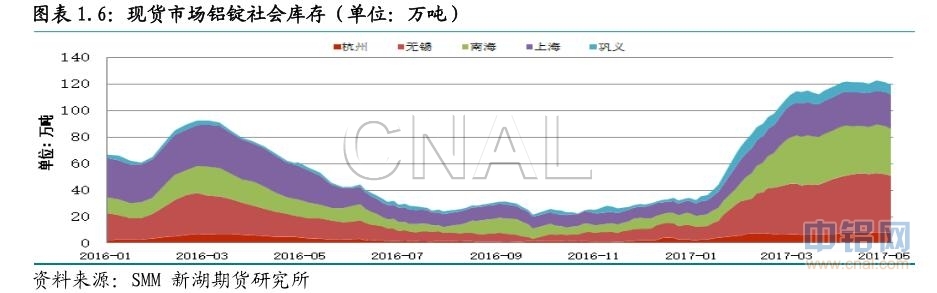

國內原鋁消費呈回落態勢,產量增速止升但未有下降,不過部分鋁企控制發貨量造成市場到貨減少,本周鋁錠庫存有所回落。SMM 數據顯示五地庫存本周降至 119.5 萬噸,一周下降 3.1 萬噸。本周庫存下降難以作為拐點的判斷,因為實際產量增速不降,而消費放緩。

四、行情展望

4月份外貿、PPI 等經濟指標增速均出現下滑,而金融去杠桿持續發酵,宏觀方面對商品利空。

雖然先後有新疆、山東及內蒙整頓違規違法產能文件出臺,但一直未有實質性減產,新產能投產得到遏制,運行產能卻沒有下降,因此產量增速維持高位。SMM 數據顯示 4 月份原鋁產量 303 萬噸,同比增 21.5%,1-4 月累計同比增 21.9%。

進入 5 月下遊加工企業開工率未有進一步上升,反而有回落跡象,反映消費放緩。汽車工業協會數據顯示4月汽車終端市場需求乏力,當月產銷量同比分別下降1.9%及2.2%,1-4 月產銷同比增速回落至 5.4%及 4.6%,不及去年同期。海關數據顯示 4 月未鍛軋鋁及鋁材出口 43 萬噸,環比增 2 萬噸,1-4 月累計出口 149 萬噸,較去年同期增 1 萬噸。反映出口繼續呈回升態勢。

庫存本周則持續維持高位,雖然本周有所下降,但庫存是否迎來拐點仍難定論,因為短暫下降不排除供應商控制出貨的可能。本周五地庫存下降 3.1 萬噸,降至 119.5 萬噸。

本周氧化鋁價格繼續下降,一周降 30 元/噸左右,降幅有所收窄,這與中鋁等鋁企表示計劃減產有關。

綜合看,政策出臺及執行推進對價格有持續支撐作用,不過從執行時間表看,二三季度都難有明顯減產,因此基本面難有改善,鋁價缺乏有力上漲動力。因此短期期貨鋁價振蕩調整的可能性大。操作上以觀望為主,回調可適量買入。

(責任編輯:盈盈)

此信息僅供參考,據此入市,風險自擔!