其他頻道

策略摘要:

重要的變化:

1.鋁價下行抑制鋁廠採購積極性受抑,氧化鋁價格企穩

2.鋁棒加工費大幅下跌,周內跌幅逾40%

3.環保打擊力度加大,華南部分鋁材廠需求受挫

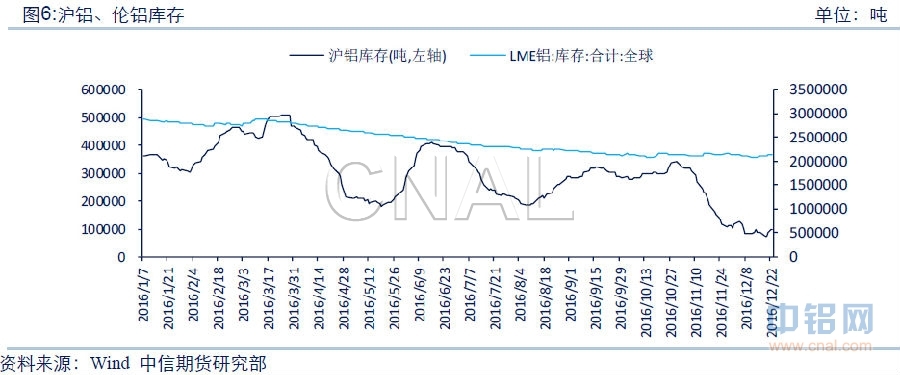

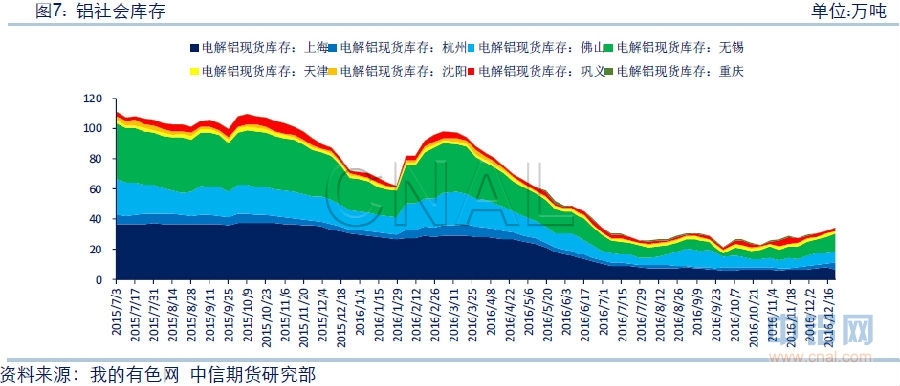

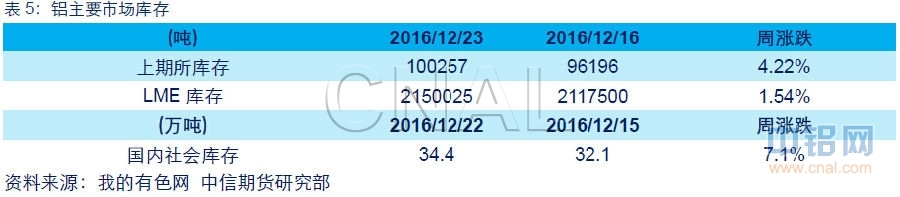

4.周四社會庫存錄得34.4萬噸,較上周增加2.3萬噸

本周展望:

上周,新疆某電解鋁廠推遲投產10萬噸電解鋁項目。該廠目前運行產能15萬噸,建成產能25萬噸。需求方面,淡季之中下遊需求不強,環保整治雪上加霜,且由於鋁價周內反彈乏力重新進入下行通道,下遊回到觀望狀態。結合供需情況,我們認為短期內鋁市基本面仍然較弱,預計下周難有亮眼表現。

走勢分析及操作建議:

持貨商維持大力出貨,但年末需求減弱,且多地環保高壓影響鋁材廠生產,市場短期明顯過剩。庫存持續上升,且疆內仍有大量庫存,運輸恢復只是時間問題,因此場內缺乏做多情緒。操作上建議前期空單謹慎持有。新單觀望為主。買倫拋滬正套頭寸續持。

風險點:

1.社會庫存水平及運輸情況

2.美聯儲貨幣政策、美元指數

3.環保政策對電解鋁生產影響

4.鋁廠投產計劃偏離預期

一、本周要聞及市場表現

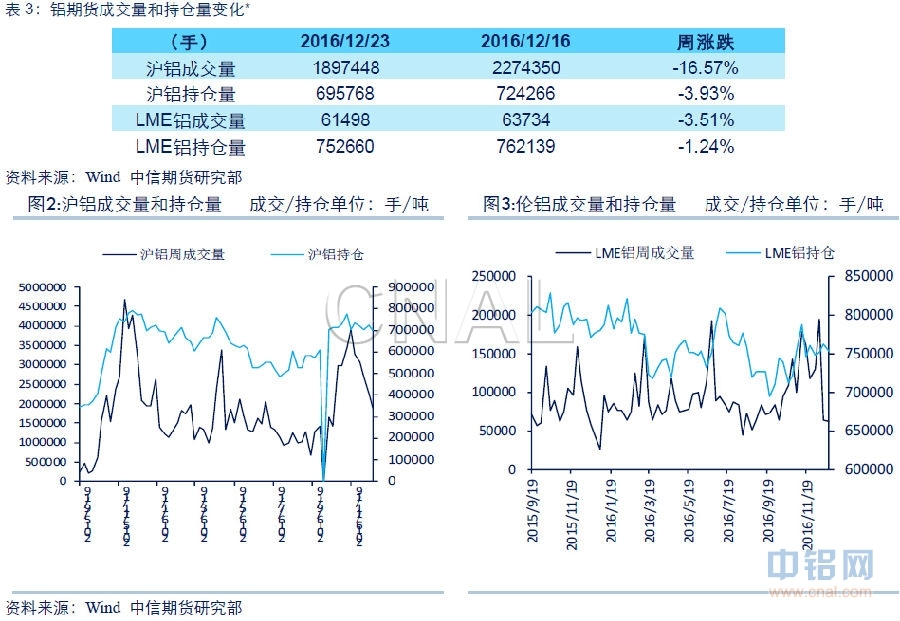

上周,滬鋁1702合約開於12750元/噸。周初空頭依然活躍,周一夜間將滬鋁打壓至12545元/噸。隨後下遊需求有一定回暖,現貨價格走高,空頭集中離場,鋁價回復至12850元/噸附近寬幅整理,但下遊需求再次轉弱,空頭積極性有所恢復,期鋁價格逐漸走低,周內收於12665元/噸。相比之下,倫鋁周內表現明顯更為抗跌,周內衝高回落後較周初漲1美元/噸,收於1715美元/噸。

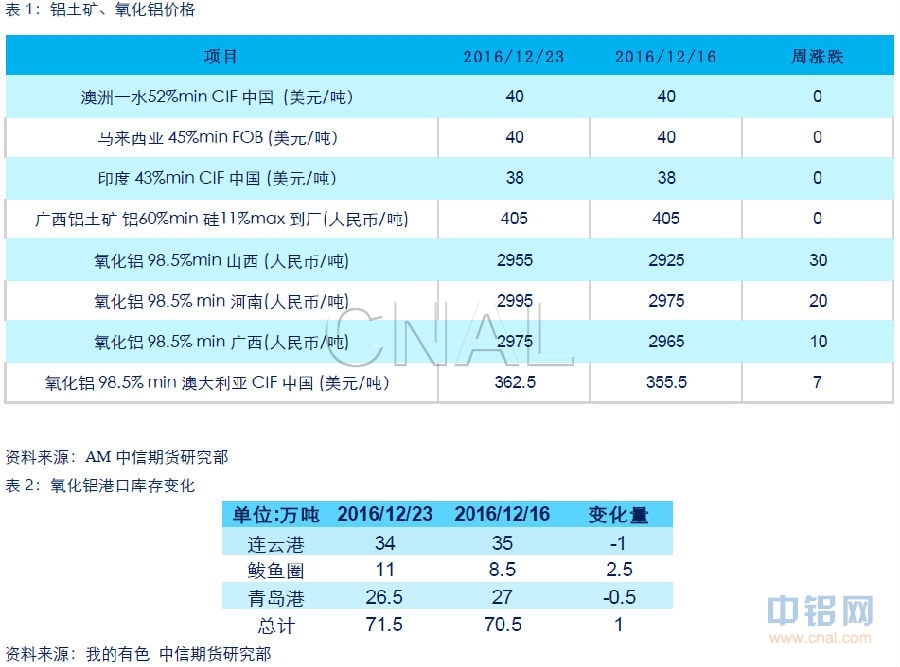

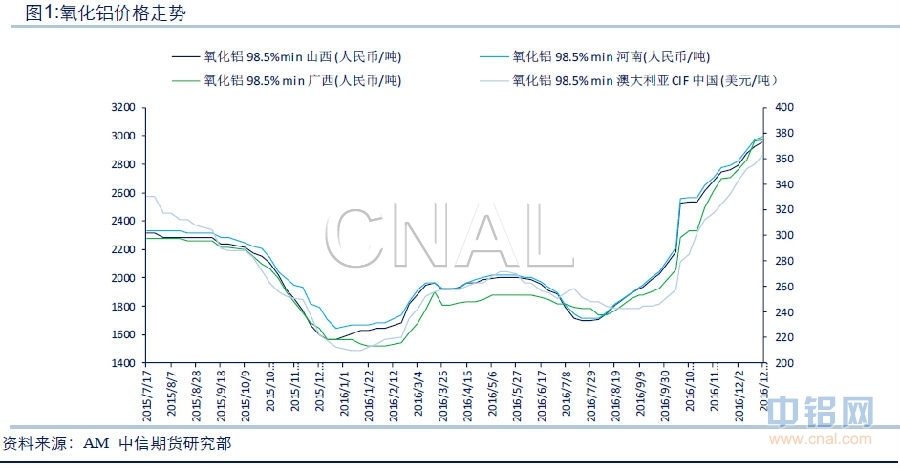

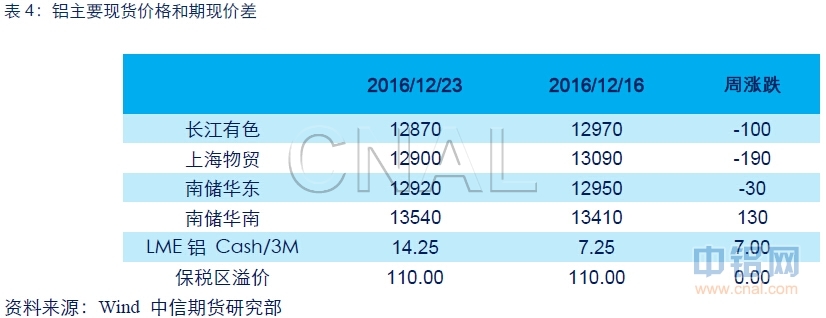

現貨方面,持貨商維持大力拋貨,但接近年末需求量有限,環保打擊力度加大令需求雪上加霜,周內採購總體弱於上周。長江鋁錠均價周內漲80元/噸至12870元/噸,南儲華南均價周內漲230元/噸至13540元/噸。氧化鋁價格上周價格穩定,周內各地小漲30元/噸左右。運輸改善、需求走弱,華南鋁棒加工費上周大跌,直徑120鋁棒周內跌460元/噸至515元/噸,直徑178鋁棒周內跌460元/噸至515元/噸。

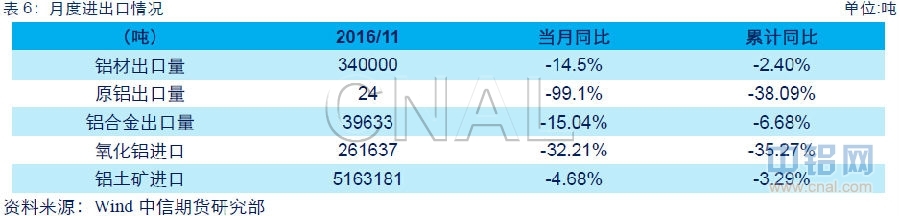

行業方面,新疆某電解鋁廠推遲投產10萬噸電解鋁項目。該廠目前運行產能15萬噸,建成產能25萬噸。社會庫存繼續上行,周四社會庫存錄得34.4萬噸,較上周增加2.3萬噸。中國國務院12月20日發布通知稱,對於鋼鐵、電解鋁等產能過剩行業各地方、各部門不得以其他任何名義、任何方式備案新增產能項目。11月海關數據顯示,當月氧化鋁進口26萬噸,同比大減32%,原鋁進口4萬噸,同比大增258%,鋁材出口34萬噸,同比下降14.5。

宏觀方面,美國三季度實際GDP年化季環比終值3.5%,預期3.3%,前次評估為3.2%。11月耐用品訂單環比初值-4.6%,預期-4.8%,前值4.6%修正為4.8%。日本11月出口同比-0.4%,預期-2.4%,前值-10.3%。國內方面,11月份,全國鐵路完成貨運量3.049億噸,13.9%。一線城市房價增速繼續放緩,北上廣深商品房價格環比增長分別為0%、-0.1%、0.9%和-0.3%。

綜合來看,持貨商維持大力出貨,但年末需求減弱,且多地環保高壓影響鋁材廠生產,市場短期明顯過剩。庫存持續上升,且疆內仍有大量庫存,運輸恢復只是時間問題,因此場內缺乏做多情緒。操作上建議前期空單謹慎持有。新單觀望為主。買倫拋滬正套頭寸續持。

二、上遊原料表現

三、期貨資金表現

四、現貨市場

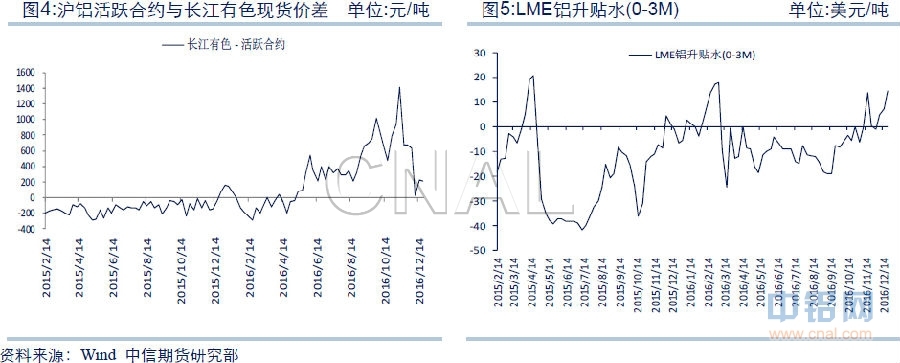

五、鋁庫存動態

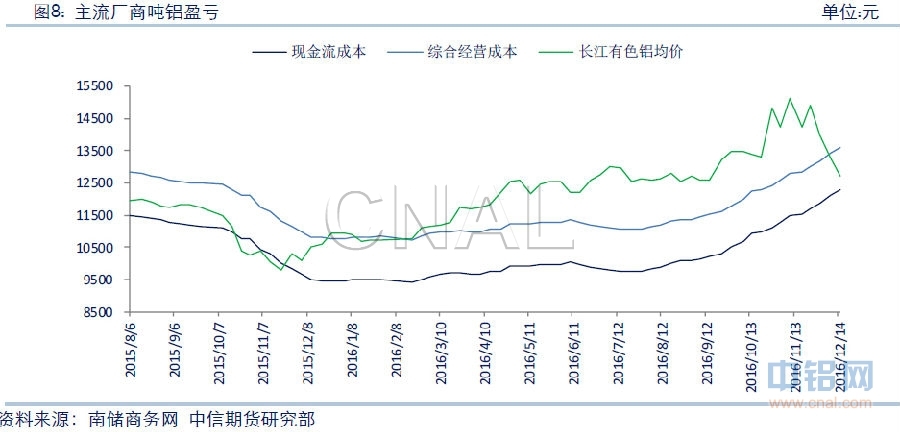

六、廠商盈虧情況

七、進出口情況

(責任編輯:簡兒)

此信息僅供參考,據此入市,風險自擔!