其他頻道

一、 行情回顧

中長期來看,自從 2011 年跌破 55 周均線後,55 周均線就成為滬鋁反彈行情的臨界點。滬鋁 4 月初漲破前期下行趨勢後開啟一波快速的上漲行情,突破了 55 周均線。隨著 55 周均線從持續下行走向上漲,成為滬鋁下方強力支撐。本輪下跌滬鋁再度跌破 55 周均線,最低至 89 周均線附近,89 周均線目前在 14000 點附近,這也成為了近期最為關鍵的支撐點。

在 18 年初滬鋁一度衝擊 60 日均線後,1 月鋁價整體沿 60 日均線下行。2 月滬鋁維持 14000-14500 區間震蕩行情,2 月底至 3 月滬鋁出現一波反彈,但受阻於 14500 附近壓力。隨後,在美國發動貿易戰的衝擊下,滬鋁再度破位下跌,跌破前期震蕩區間,並創出近 8 個月的新低。周二滬鋁暴跌後,連續 3 天出現窄幅震蕩反彈行情。但滬鋁成交量和持倉量均在反彈中持續走低,市場觀望情緒較為濃厚,反彈力度不足。反觀倫鋁,在本周連續下行,走勢較為流暢。技術上看,滬鋁 MACD 死叉,倫鋁持續下行創新低,滬鋁短期仍顯弱勢。下周美聯儲大概率加息,有色金屬可能先抑後揚,整體震蕩。重點關注 14000 點附近爭奪情況。上方壓力 14100,20 日均線 14200,下方支撐前低 13820 和 13500。

二、影響因素分析

1、供需失衡,鋁價存在壓力受到春節因素的影響,2 月國內 CPI 增速大幅上揚至 2.9%,而 PPI 增速連續第四月回落至 3.7%。目前國內消費端仍然是消費品佔主要部分,而工業品的消費未出現明顯好轉,今年的春季行情也略晚。

今年 1-2 月房地產數據出現分化。1-2 月房地產開發投資完成額增速大幅回暖至 9.9%,但房地產銷售面積和房地產新開工都出現明顯回落。在當前的緊政策下,房地產行業景氣情況依然不盡如人意。預計未來一年,房地產行業可能延續當前水平,有色金屬需求降低。

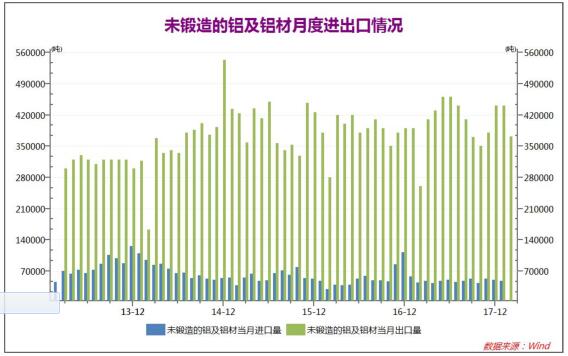

17 年全國鋁材進出口出現了明顯的波動,6 月之後鋁材出口量持續下滑。但11 月和 12 月全國鋁材出口明顯回暖,1 月鋁材出口量延續高位,但 2 月受到春節因素影響,出口明顯下降,同時市場對美國貿易戰的憂慮依然較濃。

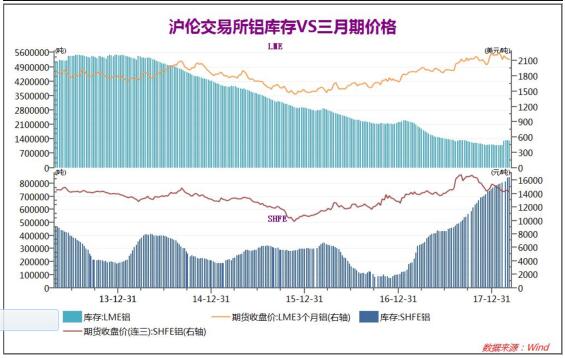

近期現貨市場清淡的情況持續,期貨市場也持續清淡,國內滬鋁庫存持續創新高。近期倫鋁庫存穩步上升,而滬鋁庫存逐周創出新高。受到美國貿易戰影響,國內外鋁消費能力不足,庫存對鋁價產生一定壓力。

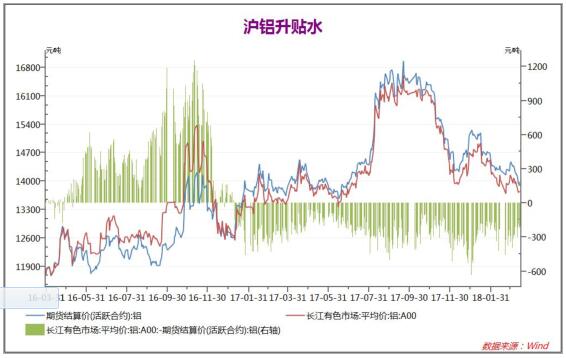

17 年以來,現貨鋁價一直貼水,7-8 月鋁價暴漲後,鋁價貼水持續高位,現貨鋁價貼水最高達到 500 點。而隨著鋁價下行,現貨貼水一度縮小,但市場情緒仍悲觀,12 月鋁現貨貼水再度拉大,進入 18 年後滬鋁貼水有所減小,目前現貨貼水225元左右。

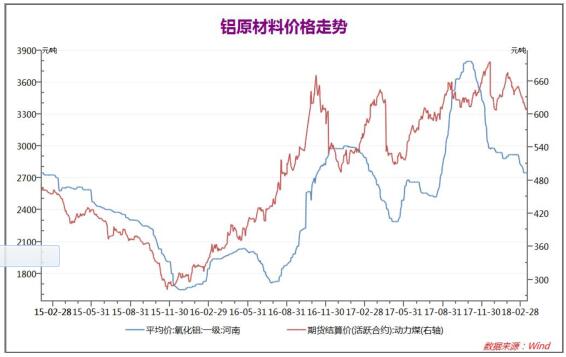

由於環保檢查持續趨緊,17 年 8 月開始,氧化鋁價格暴漲,並快速突破去年高點,而動力煤價格上漲接近前期高點後小幅回落。近期動力煤從高位回落,氧化鋁價格從高位明顯回落,電解鋁庫存的持續高漲也對氧化鋁價格產生較大壓力,近期鋁原材料價格處於相對低位。

2、歐美相繼對中國鋁箔產品發起“雙反戰”

新華社報道,美國國際貿易委員會 3 月 15 日作出終裁,美國將對從中國進口的鋁箔產品徵收反傾銷和反補貼(“雙反”)關稅。根據美國商務部的終裁結果,中國出口到美國的鋁箔產品傾銷幅度為 48.64%至 106.09%,補貼幅度為 17.17%至80.97%。3 月 13 日,歐盟委員會發布公告稱,對原產自中國的的成卷鋁箔(AluminiumFoil in Rolls)啟動反傾銷日落復審立案調查,並考慮對中國出口的鋁箔產品再徵收五年關稅。

統計顯示,2017 年中國鋁箔出口數量和出口規模分別達 116.29 萬噸、35.99億美元,同比 2016 年增幅 7.7%、12.5%。根據美國鋁業協會 2016 年公布的數據,僅為 16%。其中,最大的供應國是中國,2007 年—2016 年間,中國輸往美國的鋁箔增加了將近九倍,達 12 萬噸左右。

在減稅和基建投資政策尚未明確之際,特朗普明確開展貿易戰,對市場情緒造成較大打擊。特朗普首先推出鋼鐵和鋁制品的試探性措施,關稅數額較預期中稍低,特朗普可能正在觀望全球政治經濟各方面的反應。如果貿易戰愈演愈烈,將對大宗商品市場產生較大負面影響。

在美元前期的強勢上漲和近期貿易戰的恐慌情緒中,全球股市和大宗商品均出現了明顯的下行。美國對中國鋁箔產品的貿易戰可能對國內鋁產品加工行業產生明顯打擊,而 3 月國內環保限產即將結束,市場存在較大不確定性。

3、1-2 月全國制造業發展穩中向好

2018 年 1-2 月份,規模以上工業增加值同比實際增長 7.2 %, 較 2017 年 12月份加快 1 個百分點;從環比看,2 月份,規模以上工業增加值比上月增長 0.57%。

2018 年 1-2 月份,全國固定資產投資(不含農戶)44626 億元,同比增長 7.9%,增速比 2017 年全年提高 0.7 個百分點。從環比速度看,2 月份固定資產投資(不含農戶)增長 0.61%。其中,民間固定資產投資 26988 億元,同比增長 8.1%。

2018 年 1-2 月份,全國房地產開發投資 10831 億元,同比名義增長 9.9%,增速比去年全年提高 2.9 個百分點。其中,住宅投資 7379 億元,增長 12.3%,增速提高 2.9 個百分點。住宅投資佔房地產開發投資的比重為 68.1%。

2018 年 1-2 月份,社會消費品零售總額 61082 億元,同比名義增長 9.7%。其中,限額以上單位消費品零售額 23242 億元,增長 8.3%。

從數據來看,當前生產有所加快,消費比較活躍,價格總體平穩,就業繼續向好,國民經濟運行起步向好。

2018 年 1-2 月中國經濟增長基本保持穩定,規模以上工業增加值、固定資產投資和房地產開發投資均明顯超預期。而社會消費品零售較 12 月小幅回升,但低於去年同期。房地產新開工面積和房地產銷售面積明顯回落。整體而言,宏觀經濟基本保持穩定,但房地產行業仍在冷卻之中。供需兩方面對有色金屬行業均無明顯支撐,2018 年上半年旺季來臨後,有色金屬需求能否快速復蘇仍待觀察。

三、 後市展望

在美元前期的強勢上漲和近期貿易戰的恐慌情緒中,全球股市和大宗商品均出現了明顯的下行。美國對中國鋁箔產品的貿易戰可能對國內鋁產品加工行業產生明顯打擊,而 3 月國內環保限產即將結束,市場存在較大不確定性。

2018 年 1-2 月中國經濟增長基本保持穩定,規模以上工業增加值、固定資產投資和房地產開發投資均明顯超預期。而社會消費品零售較 12 月小幅回升,但低於去年同期。房地產新開工面積和房地產銷售面積明顯回落。整體而言,宏觀經濟基本保持穩定,但房地產行業仍在冷卻之中。供需兩方面對有色金屬行業均無明顯支撐,2018 年上半年旺季來臨後,有色金屬需求能否快速復蘇仍待觀察。

(責任編輯:阿祖)

標簽:弘業期貨;鋁周報

此信息僅供參考,據此入市,風險自擔!