其他頻道

1. 行情回顧

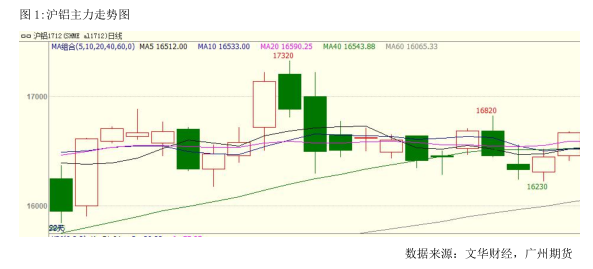

節後歸來,滬鋁先抑後揚,最高價 16820,最低價 16230,收於 16670,周漲 225 元或1.37%,成交量增加 48 萬手至 186.9 萬手,持倉量增加 57534 手至 46.2 萬手。

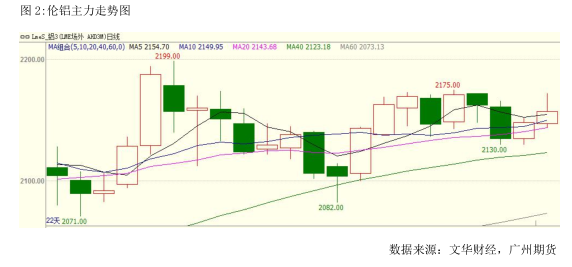

本周倫鋁亦先抑後揚,最高價 2175,最低價 2130,收於 2159.5 美元/噸,周漲 12 美元或 0.56%,成交量減少 5058 手至 46534 手,持倉量增加 731 手至 67.9 萬手。

2. 基本面分析

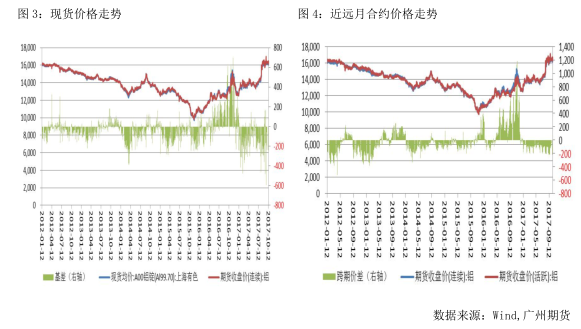

2.1 現貨價格及價差變化

本周,上海有色網 A00 鋁錠現貨均價為 16184 元/噸,較國慶節前一周的均價上漲了 22元/噸,本周基差均值為-133 元/噸,比國慶節前一周均值縮窄 40 元/噸,本周基差變動範圍-20~-240,表明現貨依舊貼水與期貨。

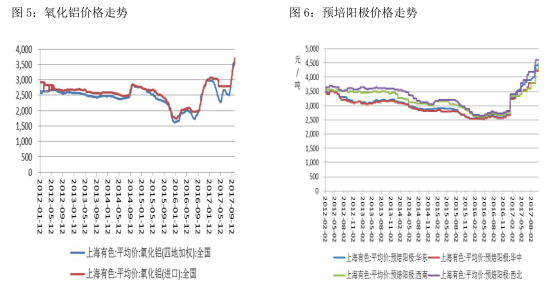

2.2 原材料價格走勢

數據來源:同花順財經

本周,氧化鋁價格持續上漲,周均價為 3639.80 元/噸,創近 5 年來新高,進口氧化鋁價格跟隨國內氧化鋁價格上漲,本周均價為 3610 元/噸,亦處於 5 年來高位;四地預培陽極均價為 4435.63 元/噸,創近 4 年新高。原材料價格處於高位,支撐鋁價。

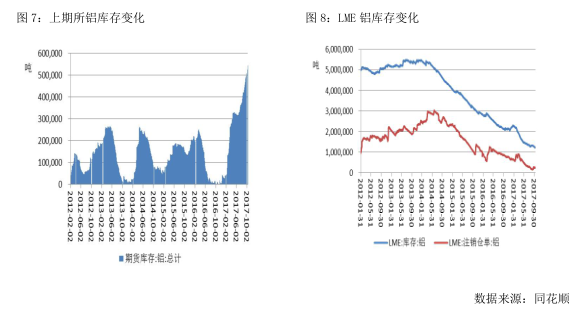

2.3 庫存分析

截至 10 月 13 日,上期所庫存小計 582206 噸,較上一周增加 19295 噸,其中期貨庫存543797 噸,較上一周增加 26980 噸。國內庫存持續創新高,利空鋁價。LME 鋁庫存 1229750噸,環比上周減少 12700 噸。注銷倉單為 260050 噸,環比上周增加 20500 噸,本周注銷倉單佔比為 21.15%,較上周增加 1.57 個百分點。LME 鋁庫存處於低位,利好倫鋁。

2.4 產量分析

據 SMM,2017 年 9 月(30 天)氧化鋁產量為 578.6 萬噸,同比增幅 17.0%,日均產量為19.3 萬噸,日均產量環比增加 0.9%。一是河南省的東方希望三門峽鋁業和三門峽開曼鋁業公司因礦石緊張而進行壓產,同為河南的中鋁中州因為礦石緊張和焦作市提前進行供暖季限產而減產,山西復晟鋁業因為礦石和天然氣問題減產;二是氧化鋁價格大幅上漲,導致廣西、

貴州等不受礦石問題困擾的氧化鋁企業超負荷生產,廣西華銀如期進行檢修,但正常檢修不減量;山西、河南部分小企業因為礦石需求下受礦石困擾小,也超負荷生產,綜合計算,9月份氧化鋁產量比預計略有增加;10 月份(31 天)預計氧化鋁產量為 598.8 萬噸。

2017 年 9 月(30 天)國內電解鋁產量 291.9 萬噸,同比增加 7.9%,前 9 月國內電解鋁合計產量 2740.3 萬噸,同比增加 18.4%,9 月國內電解鋁年化產能 3551.5 萬噸。9 月以來,山東、新疆等地減產效果進一步發酵,此外,包括焦作萬方、山西兆豐等鋁企提前進入取暖季限產,電解鋁供應縮緊態勢持續。

10 月 13 日,山東濱州公布取暖季(2017.11.5-2018.3.15)限產方案,其中影響產能253 萬噸(含前期供給側改革影響部分產能 94 萬噸),預計減產產能在 159 萬噸。此前河南省公布取暖季限產方方案,已經公布限產產能 55 萬噸,疊加山東濱州部分,預計減產產能已經達到 214 萬噸,隨後山東聊城等地仍有部分產能預計公布取暖季限產方案。SMM 了解,在取暖季限產之外,仍有部分新增產能處於在投產和預備投產過程中,包括內蒙古華雲二期28 萬噸,廣西華磊一期 40 萬噸,山西華潤一期 50 萬噸,貴州華仁一期 50 萬噸,此外,新疆其亞、內蒙古蒙泰、內蒙古創源等擁有新增置換指標的產能有望年內投產,疊加部分復產產能,其他不受取暖季影響地區的產能將補充部分取暖季產能限產缺口。

2.5 下遊需求分析

根據中國汽車工業協會發布的數據,9 月我國汽車產量為 267.09 萬輛,為年內最高,同比增長 5.54%,1-9 月我國汽車累計產量為 2034.9 萬輛,同比增長 4.8%;9 月我國汽車銷量為 270.9 萬輛,為年內最高銷量,同比增長 5.66%,1-9 月我國累計汽車銷量為 2022.5萬輛,同比增長 4.5%。

數據表明,9 月份車市表現良好,對鋁價形成支撐。

3. 行業信息

重慶天泰鋁業有限公司計劃於 10 月 18 日復產其 10 萬噸/年電解鋁產能,據悉,其合規產能為 16 萬噸/年。復產的電解鋁主要以鋁水形式就地消化,不外銷鋁錠。

10 月 13 日,山東省濱州市人民政府辦公室公布《關於印發濱州市 2017-2018 年工業企業錯峰生產實施方案的通知》,山東濱州取暖季限產預計影響產量超 53 萬噸,取暖季限產包含前期部分減產產能。消息利好。

4. 後市展望

綜上所述,雖然庫存水平偏高,但是隨著電解鋁供給側改革的持續進行和採暖季的到來,電解鋁產量的增加將逐步受到抑制,而且下遊需求表現良好,對鋁價形成支撐,技術上看,日級均線係統粘合,MACD 指標綠柱縮短。預計滬鋁在採暖季將再獲上漲動能,繼續維持多頭思路,關注價位 17500。外盤庫存偏低,供應缺口依舊存在,基本面向好,技術上看,日級均線係統呈多頭排列,MACD 指標鈍化,預計倫鋁高位運行,運行區間 2400-2600 美元/噸。

僅供參考。

(責任編輯:靜靜)

此信息僅供參考,據此入市,風險自擔!