其他頻道

原料市場:本周氧化鋁成交價格繼續下滑,主流成交價在2750-2800元/噸。鋁廠議價能力稍強,一些中小型氧化鋁企業及貿易商為出庫存傾向繼續調低報價,使得價格區間繼續下滑,但成交有限。預計氧化鋁價格仍有下行趨勢。

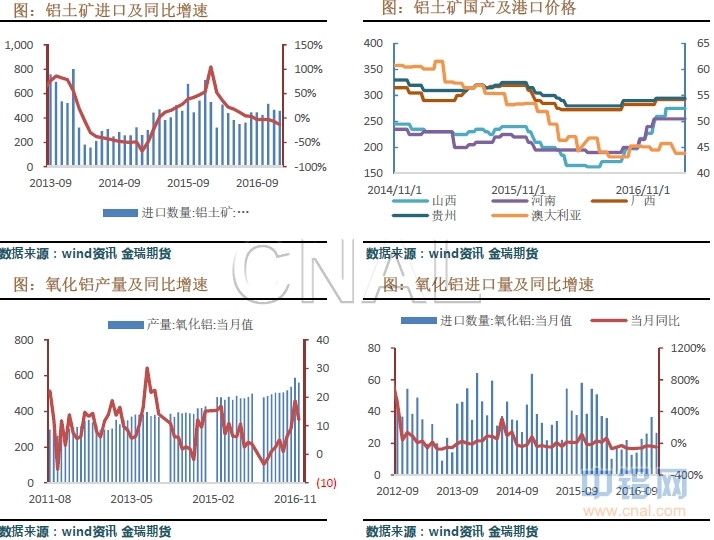

本周國內鋁土礦價格繼續持穩,一方面國內鋁土礦山尚未完全復工,另一方面兩會期間北方地區受環保壓力較大影響。進口礦方面,馬來西亞鋁土礦禁令再度延長,印尼方面鋁礦出口細則公布,但由於拿到許可證及配額條件較為繁瑣,出口礦石還需要一段時日。

氟化鋁價格近期大幅上漲,主要受兩會期間及京津冀環保檢查致使河南、山東大部分氟化鋁企業受到停產、限產影響,目前綜合開工率僅在40%左右。預焙陽極價格同樣受環保影響,產量受限,價格維持高位。

現貨市場:本周鋁價格劇烈震蕩。隨著環保政策落地,該利好階段內基本出盡,鋁價重新回落到基本面上。下遊因鋁價高位運行而推遲剛需採購,逢低採購為主,市場貨源充足,因而對鋁價有下行壓力。隨後工信部出臺了《關於利用綜合標準依法依規推動落後產能退出的指導意見》,令鋁價周五再度回升。本周滬鋁主力在13600-14100區間寬幅運行,期貨當月臨近交割,現貨對期貨貼水收窄,至周末上海市場貼水收窄至50元/噸左右,廣東貼水至20元/噸左右。本周消費地區社會庫存112.2萬噸,較上周增加9.4萬噸。

鋁棒市場:本周廣東鋁棒庫存6.9萬噸,較上周增加0.43萬噸;隨著下遊消費回暖,加工費有所回升。廣東加工費在400元/噸左右。

持倉分析:倫鋁持倉73萬手左右,較上周基本持平;滬鋁方面,持倉70.6萬手,較上周持平。

操作建議:本周周初處於政策面的相對真空期,鋁價走勢傾向於受基本面影響,即高庫存下對鋁價的下行壓力,但前面環保政策已對市場形成預期,市場依舊處在多空博弈之中。《關於利用綜合標準依法依規推動落後產能退出的指導意見》出臺,對鋁行業去產能力度及影響,仍需相關細則真正落實後才能明確。下周美聯儲加息預期以及境外鋁去庫存狀態,同樣影響國內鋁價走勢。預計下周滬鋁價格依舊呈現寬幅震蕩趨勢,期價繼續維持升水結構,主力運行核心區間為13600-14300。

一、市場對比分析

本周倫鋁0-3現貨升貼水由周初貼8.25美元/噸到貼水12.75美元/噸附近。

本周滬鋁主力在13600-14100區間寬幅運行,期貨當月臨近交割,現貨對期貨貼水收窄,至周末上海市場貼水收窄至50元/噸左右,廣東貼水至20元/噸左右。

倉量上,倫鋁持倉73萬手左右,較上周基本持平;滬鋁方面,持倉70.6萬手,較上周持平。

滬倫比值保持平穩,三月比值在7.37附近。現貨進口依然虧損虧。

本周消費地區社會庫存112.2萬噸,較上周增加9.4萬噸。

本周廣東鋁棒庫存6.9萬噸,較上周增加0.43萬噸;廣東加工費在400元/噸左右。

二、市場供應分析

1月份我國進口鋁土礦459.5萬噸,環比減少1.4%,同比減少13%。

1月氧化鋁進口26.6噸,環比減少27.3%,同比減少47.6%。

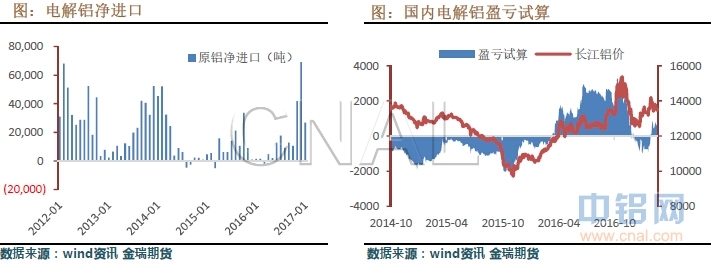

據統計局數據顯示:1月國內原鋁產量289萬噸,同比增加13.2%。

本周氧化鋁成交價格繼續下滑,主流成交價在2750-2800元/噸。

成本方面,鋁錠價格大漲,氧化鋁價格開始下滑,但陽極及氟化鋁價格上漲,電解鋁廠盈利有所收窄,我們初略核算,國內產能加權平均電解鋁盈利600元/噸左右。

三、市場需求分析

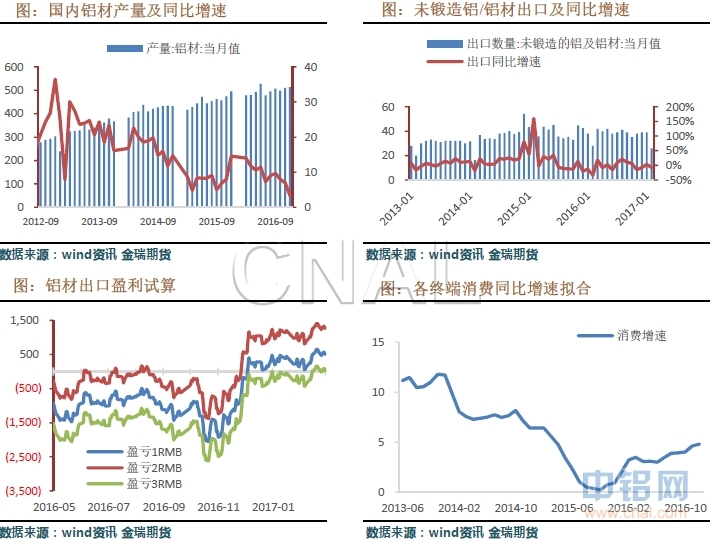

海關數據顯示,中國2月未鍛軋鋁及鋁材出口量為26萬噸,同比較少7.1%。

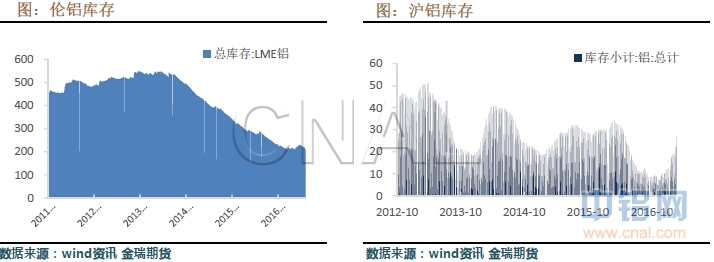

截止周五,倫鋁庫存較此前下滑9.24萬噸至206.8萬噸,滬鋁庫存26.9萬噸,增加4.78萬噸左右。

四、庫存與平衡

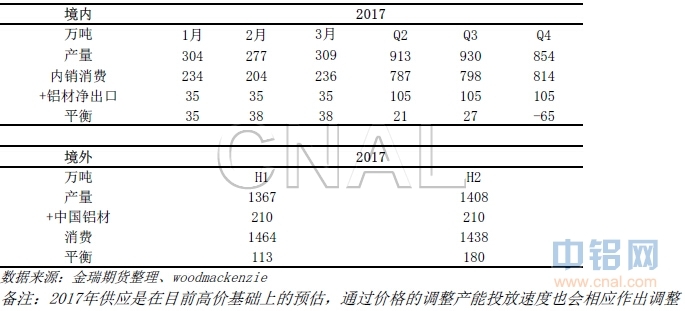

在充分考慮產能投產進度,以及京津冀大氣污染治理方案對電解鋁在四季度採暖季進行限產的情況下,2017年國內鋁平衡將會被打破,全年過剩積累量將在四季度得到改善;由於在此通過鋁材輸出的金屬量我們採用均衡值(且考慮鋁材出口量對比價關係較為鈍化),在計算鋁材出口量後,境外相對也會出現過剩,整體看來,2017年鋁價呈現震蕩偏強態勢。

五、分析與評論

本周周初處於政策面的相對真空期,鋁價走勢傾向於受基本面影響,即高庫存下對鋁價的下行壓力,但前面環保政策已對市場形成預期,市場依舊處在多空博弈之中。《關於利用綜合標準依法依規推動落後產能退出的指導意見》出臺,對鋁行業去產能力度及影響,仍需相關細則真正落實後才能明確。下周美聯儲加息預期以及境外鋁去庫存狀態,同樣影響國內鋁價走勢。預計下周滬鋁價格依舊呈現寬幅震蕩趨勢,期價繼續維持升水結構,主力運行核心區間為13600-14300。

(責任編輯:簡兒)

此信息僅供參考,據此入市,風險自擔!