其他頻道

要點:

鋁:國內鋁需求回升不及預期,下遊開工率仍有待回升,但供應增速未有下降,市場供需基本面呈過剩態勢,隨著後期產量增速繼續上升,過剩有加劇的趨勢。價差的基本面對價格的壓力愈加明顯,致使期貨鋁價回調。不過政策性限產的預期因素仍影響著價格走勢。在政策未有出臺之前,價格或難有大幅下跌。兩會在即,市場或關注兩會期間相關政策或進一步明確,在此之前,鋁價以振蕩為主,操作上建議觀望為主。

一、一周行情回顧

海外市場多頭平倉獲利了結,而特朗普基建計劃或推遲等相關負面消息激發了市場避險情緒,致使本周外盤鋁價明顯回調,倫交所三月期鋁價最低至 1858 美元/噸,不過美國等經濟數據向好,市場仍看好後期消費,價格回調後反彈,三月期鋁價最終收於 1885 美元/噸,一周微漲 0.03%。

政策性減產炒作降溫,而消費恢復緩慢,庫存持續上升,加之金融去杠桿相關消息打壓商品價格,本周滬期鋁大幅回調,主力 1704 合約最低至 13505 元/噸。不過環保口風愈緊,政策性限產影響仍在,對價格下跌有明顯的抑制作用,主力合約最終收於 13820 元/噸,一周跌 1.74%。

二、現貨市場情況

截至本月下旬,國內鋁加工企業開工率上升有限,緣於訂單量有限,造成其在現貨市場採購量非常有限,價格下跌更急劇了下遊觀望太多,而持貨商則隨著價格下調積極出貨,現貨價格持續維持貼水狀態。周初華東市場現貨價格自 13800 元/噸水平短暫上漲至 13900元/噸水平,之後迅速跌至 13500 以下,最低跌至 13410 元/噸。廣東市場周初在 13900 元/噸,最高至 13980 元/噸,之後跌至 13500 元/噸,最低至 13390 元/噸。

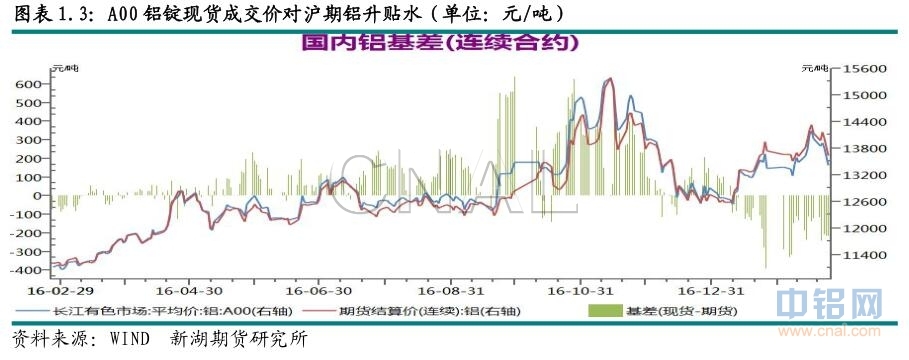

基差方面,由於加工廠開工率仍未有回升至節前水平,現貨價格維持貼水狀態,基差最低-260 元/噸,最高-170 元/噸。

三、庫存變化情況。

倫交所鋁庫存本周減少 2.07 萬噸,總庫存降至 218.2 萬噸。本周多數主要港口庫存均有下降,其中弗利辛恩庫存減少 1.25 萬噸,底特律庫存減少 3550 噸,巴爾的摩庫存減少 2450 噸,鹿特丹庫存也減少 2350 噸。巴生港庫存本周增 3175 噸。注銷倉單大增 22.8萬噸,至 85.7 萬噸,佔比大幅上升至 39.3%。

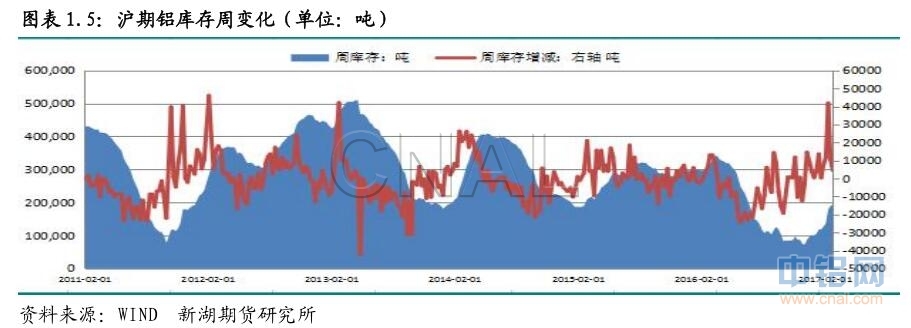

本周上期所鋁庫存增 4334 噸,總庫存上升至 19.36 萬噸,其中上海庫存增加 849 噸,廣東增 462 噸,江蘇庫存增加 3003 噸。其他地區庫存未有明顯增減。本周倉單增近 4500噸,至 13.78 萬噸。

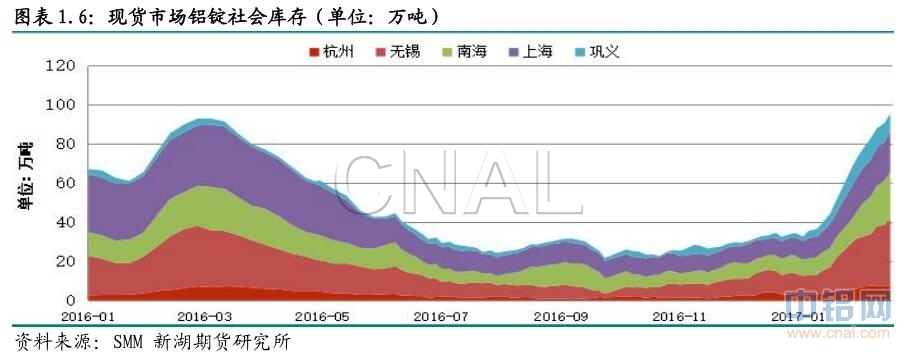

節後下遊鋁加工廠全面復工,不過開工率回升緩慢,因訂單仍有限,因此加工廠接貨量有限,而產量繼續上升,鋁廠正常發貨,鋁錠庫存延伸大幅攀升態勢。截至本周四,五地庫存上升至 95.3 萬噸,一周增加 7.5 萬噸。不過庫存上升幅度呈縮小態勢。短期消費仍難以恢復至節前水平,這意味著鋁錠庫存仍將延續上升勢頭。

四、行情展望

環保部空氣質量專項督導行動未有使投產速度放緩,近日,新疆天龍礦業 10 萬噸產能全部投入運行。年初以來新投產能 85 萬噸,復產 5 萬噸,意味著運行產能增加 90 萬噸。

除了新疆,內蒙古錦聯鋁材持續有新產能投入運行,而西南地區也有近百萬噸新投及復產產能年內將逐步投入運行。產量增速因此繼續上升。目前下遊開工率仍為恢復至節前水平,消費仍待進一步回升。

海關數據顯示1月原鋁進口2.7萬噸,同比大增314%。1月鋁半成品出口35萬噸,同比增5.3%。

綜合看,目前國內鋁需求回升不及預期,下遊開工率仍有待回升,但供應增速未有下降,市場供需基本面呈過剩態勢,隨著後期產量增速繼續上升,過剩有加劇的趨勢。價差的基本面對價格的壓力愈加明顯,致使期貨鋁價回調。不過政策性限產的預期因素仍影響著價格走勢。在政策未有出臺之前,價格或難有大幅下跌。兩會在即,市場或關注兩會期間相關政策或進一步明確,在此之前,鋁價以振蕩為主,操作上建議觀望為主。

(責任編輯:盈盈)

此信息僅供參考,據此入市,風險自擔!