其他頻道

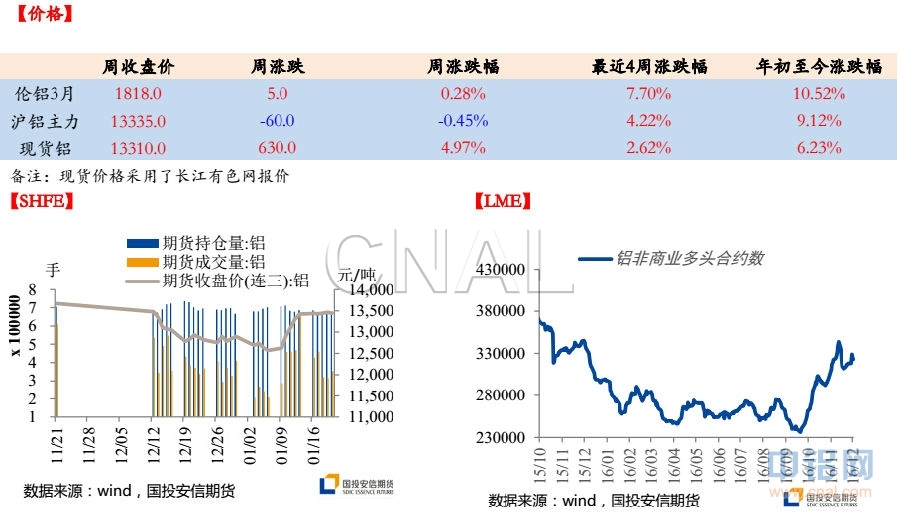

上周行情:滬鋁下跌0.11%至13380元/噸,倫鋁上漲0.27%至1818美元/噸。

本周觀點:節前窄幅震蕩。臨近春節,上遊惜售,中間商屯貨,下遊放假,現貨市場整體成交較差。美國在WTO一紙狀告中國政府大力補貼鋁出口,導致全球鋁價被壓低。高盛表示,去產能的影響可能從煤炭和鋼鐵蔓延到水泥和鋁。京津冀大氣污染防治提及工業減產徵求意見,涉及大量電解鋁和氧化鋁企業,對鋁價形成利好。印尼鋁土礦出口需要繳稅且出口稅可能上調5%~10%。

本周主要數據變化:

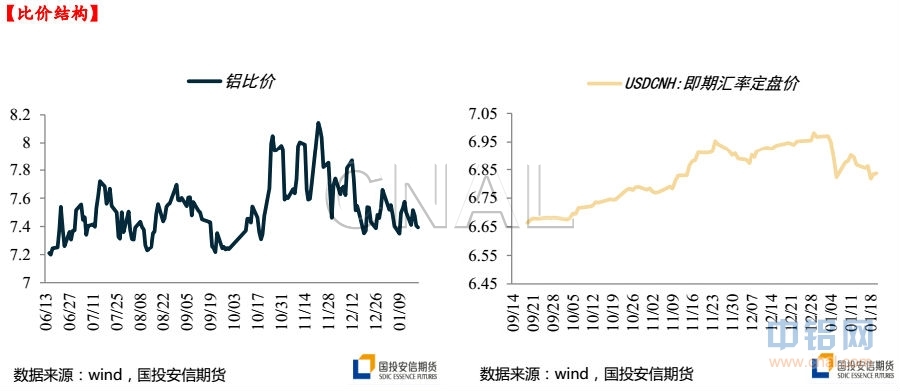

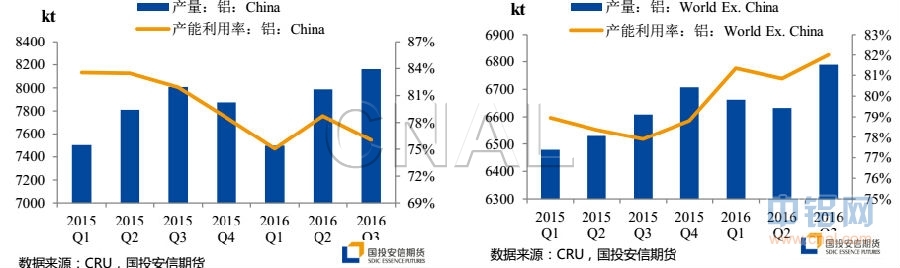

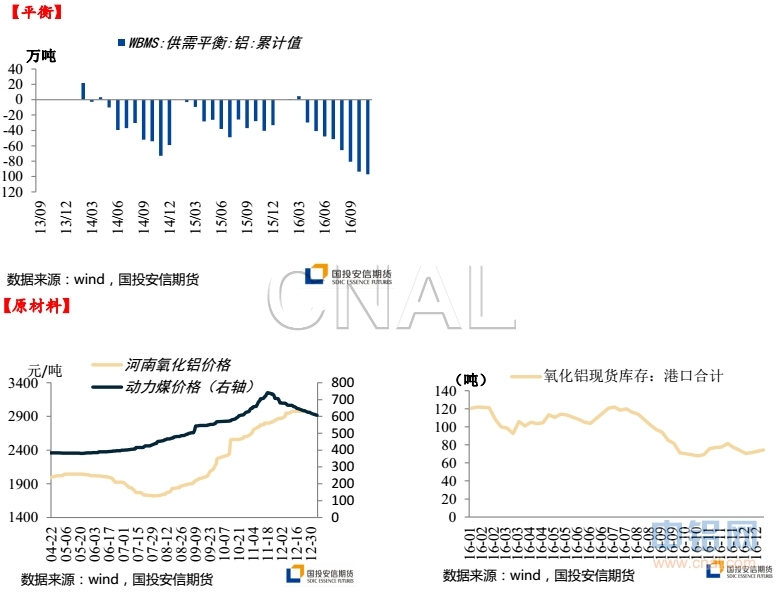

上遊:成本支撐持穩。本周氧化鋁報價依舊持穩,平均報價2800~3000。本周動力煤價格在597左右。國內升貼水從周一貼110到周五貼70,整體節前成交一般。LME現貨升水從5.5擴大到8。

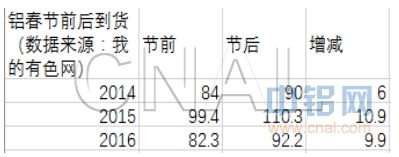

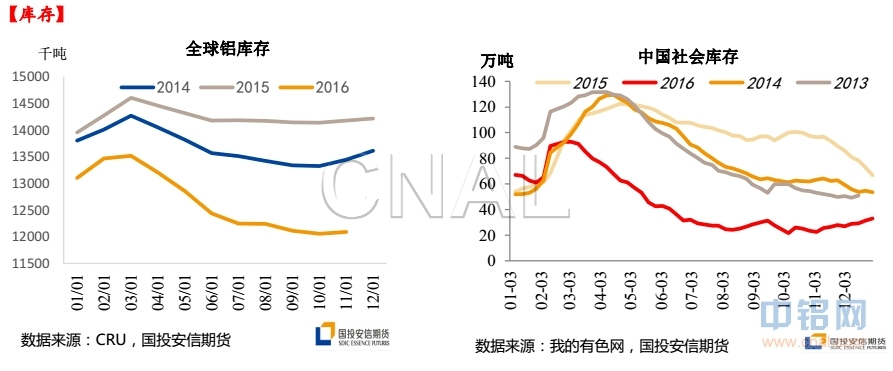

中遊:國內五地庫存增加4報39.5萬噸。年末火車保春運,物運方面被擠壓。

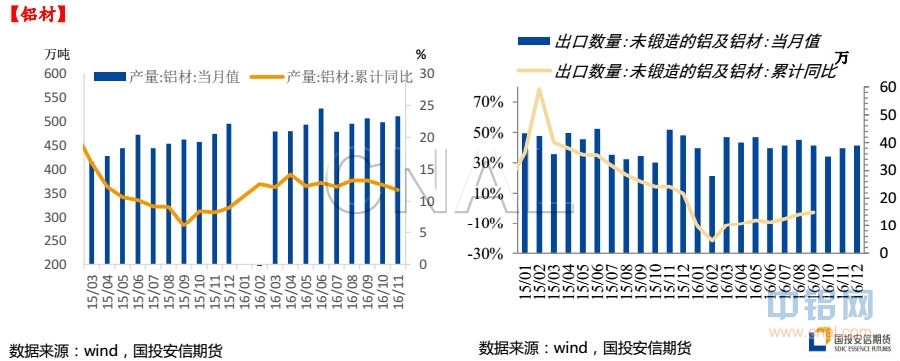

統計局數據11月環比增長3.8%,1-11月電解鋁產量累計同比-0.7%。

(責任編輯:簡兒)

此信息僅供參考,據此入市,風險自擔!