其他頻道

一、一周市場綜述:

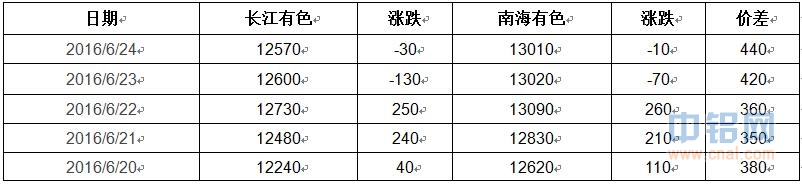

1、一周國內主要現貨價格

短期宏觀因素幹擾市場,滬鋁逼倉加商業收儲預期一路推高鋁價,但周末因英國公投意外退歐引發工業品集體回落,總體鋁價呈現震蕩拉升態勢。

2、一周相關期貨市場表現

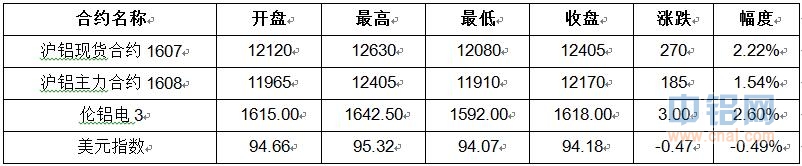

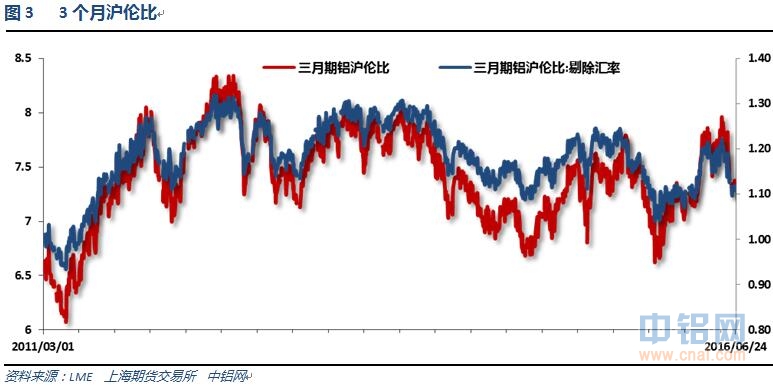

期貨鋁價本周強勢上漲,修復高達500以上的現貨升水,倫鋁因美元走弱因素表現更強,滬倫比回落至7.3左右。

3、每周庫存變化

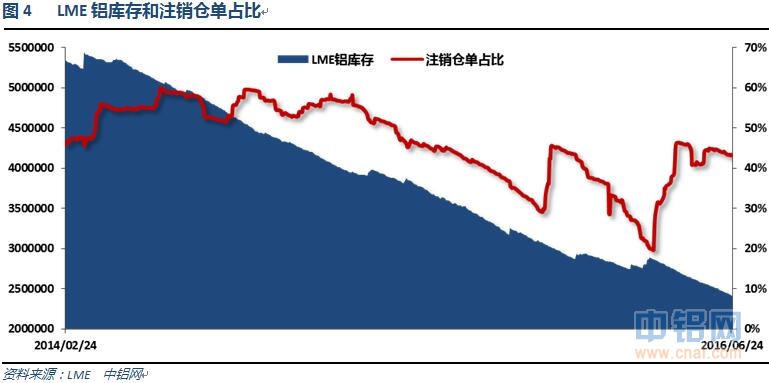

倫鋁庫存持續下降,注銷倉單佔比至44%之上

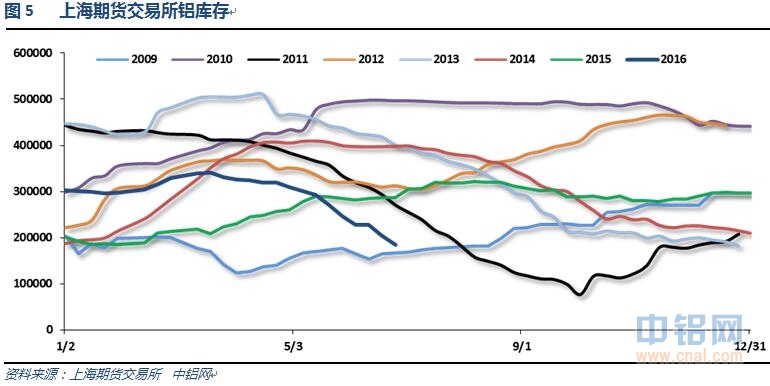

上期所鋁庫存繼續快速下降

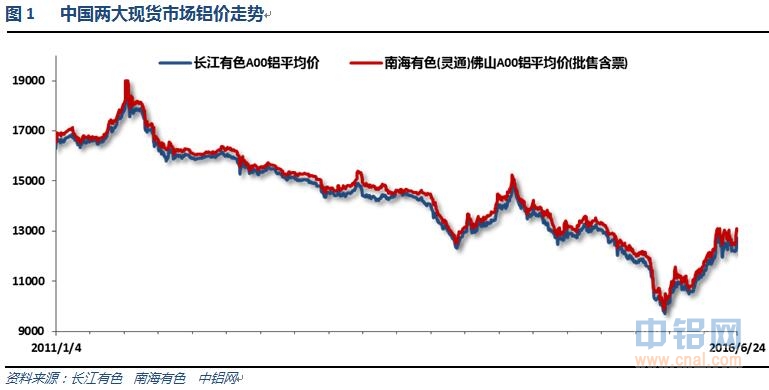

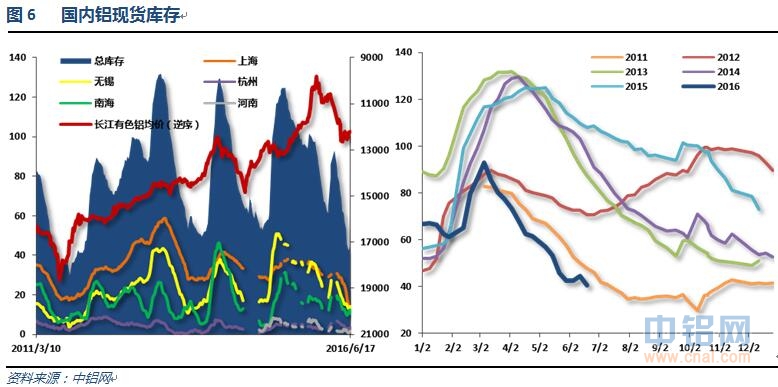

國內現貨庫存總體持續下降,40萬噸左右的庫存水平處於近年以來同期最低水平,總體現貨緊張仍未得到緩解。

二、一周要聞回顧:

1、美聯儲主席耶倫:重申在加息方面謹慎行事。美聯儲將評估經濟、就業和通脹“是否”增長。重要的是不要對一兩份就業報告做出過度反應。美聯儲依然預計隨著逆風減弱通脹率將升向2%。經濟前景依然具有相當大的不確定性。英國退歐可能產生重大經濟影響。最近數月,美聯儲已經降低對前瞻指引的使用。美聯儲預期並非任何形式上的承諾。我們已經在一段時期裏見到經濟形勢良莠不齊。最新就業數據表明,從第一季度開始就業增長大幅放緩。希望確保經濟在FOMC加息之前處於良好的趨勢。利率持續偏低一直都對經濟是必要的。低利率促使投資者追求收益,低利率能夠累積金融穩定性。我並不認為金融穩定性風險升高. 我們的確存在追求負利率的法律基礎,但美聯儲現在並沒有考慮負利率。發現負利率存在重大缺陷。擴張性財政政策將提升中性利率。並不認為面臨極端的金融穩定性威脅。希望並預計最近的就業市場放緩僅僅暫時性現象。

美國5月耐用品訂單環比初值-2.2%,預期-0.5%,前值3.4%修正為3.3%。美國5月扣除運輸類耐用品訂單環比初值-0.3%,預期0.1%,前值0.5%。美國5月扣除飛機非國防資本耐用品訂單環比初值-0.7%,預期0.4%,前值-0.6%修正為-0.4%。

美國5月成屋銷售總數年化553萬,創2007年2月以來新高,預期555萬,前值545萬修正為543萬。美國5月成屋銷售總數年化環比1.8%,預期1.8%,前值1.7%修正為1.3%。

美國5月新屋銷售55.1萬,預期56萬,前值61.9萬修正為58.6萬。美國5月新屋銷售環比-6%,預期-9.5%,前值16.6%修正為12.3%。

美國6月18日當周首次申請失業救濟人數25.9萬,預期27萬,前值27.7萬。美國6月11日當周續請失業救濟人數214.2萬,預期215萬,前值215.7萬修正為216.2萬。

2、歐洲央行行長德拉吉:預計經濟將繼續溫和穩定復蘇。歐洲已經準備好應對退歐的所有不確定性。通脹勢頭受到抑制。有可能採取進一步的刺激措施。歐洲央行將以更加堅實的腳步進行經濟恢復。央行政策確保周期性復蘇正在發生。僅靠歐洲央行,無法讓周期性復蘇變為結構性復蘇。

IMF:將美國2016年GDP增長預期由2.4%下調至2.2%。很明顯美聯儲將採取非常漸進的加息路徑;美聯儲有空間超額完成2%通脹目標。美國經濟形勢不錯,通脹溫和。但美元與油價上行風險對經濟增長帶來風險。5月就業報告增加了經濟動能失去勁頭的擔憂。美元被高估10~20%。

歐元區6月制造業PMI初值52.6,預期51.4,前值51.5。歐元區6月服務業PMI初值52.4,預期53.2,前值53.3。歐元區6月綜合PMI初值52.8,預期53,前值53.1。

【英國公投計票結束 脫歐留歐比例為52:48】英國公投382個投票區全部公布結果。其中支持脫歐17,410,742人,佔比51.9%,支持留歐16,141,241人,佔比48.1%。

3、【中國央行就英國退歐公投發表聲明:已做好應對預案】中國央行:密切關注英國脫歐公投情況。我們已注意到英國脫歐公投結果公布後金融市場的反應,並已做好應對預案。我們將繼續實行穩健的貨幣政策,綜合運用多種貨幣政策工具,保持流動性合理充裕,維護金融穩定。進一步完善人民幣匯率市場化形成機制,保持人民幣匯率在合理均衡水平上的基本穩定。進一步加強與有關央行、貨幣當局以及主要國際金融組織的政策溝通和協調。

4、陽煤集團兆豐鋁電電解鋁分公司,78臺電解槽機組重新啟動運行。一分廠復產後,每年可以增加電解鋁產量6萬噸。

國際鋁業協會(IAI)周一公布的數據顯示,5月全球(不含中國)原鋁日均產量增至69,000噸,4月為68,700噸。數據顯示,5月全球(不含中國)原鋁產量為214萬噸,高於4月的206.2萬噸。中國5月日均產量增至86,300噸,4月為85,600噸。中國5月原鋁總產量為267.5萬噸,高於4月的256.9萬噸。

2015年國內房地產鋁材消費量(含每月的舊房改建用量)約為1108.5萬噸,較上年同比下降1.2%。汽車用鋁量達到312萬噸,同比增長3.2%,增速較去年同期下降了近3個百分點,且較年初預期低了近4個百分點,年度用鋁量顯著低於預期的331萬噸左右。隨著去年底鋁價的上漲,2016年上半年國內電解鋁廠復產的產能約50萬噸,5月中國電解鋁產量為268萬噸,單月產量創2015年11月以來的新高。值得注意的是,2015年12月中國電解鋁產量為253.1萬噸,環比減少15.2萬噸,對應年底時承諾的減產491萬噸的規模,環比減少40萬噸才合理。

2016年在建和新建的電解鋁產能有807萬噸,有大機會在2016年內就能投產的352萬噸。

2016年新疆地區鋁棒產量有望同比增加64.6%達到107萬噸左右。數據顯示,截止6月份新疆地區鋁棒設計年產能達275萬噸,6月份年運行量約85萬噸。2016計劃產量上表顯示,2016年下半年新疆地區計劃投產65萬噸鋁棒</a>產能,年底運行年產能將達150萬噸左右。該地區鋁棒項目主要來自電解鋁廠。新疆信發是當地最大的鋁棒生產商,設計年產能達180萬噸,當前運行約60萬噸。新疆鋁棒生產商主要將產品銷往廣東、四川及華東地區。

2016年5月中國氧化鋁進口量17.5萬噸,環比增加70.96%但同比減少48.51%,仍處近三年低位。中東地區氧化鋁價格高於國內,這促使更多澳洲氧化鋁粉流向中東地區,中國進口氧化鋁數量隨之減少。2016年5月中國鋁土礦進口量384.8萬噸,同比增加1.3%,環比減少12.68%,其中進口馬來西亞礦數量急劇萎縮5月僅7.7萬噸,另外進口幾內亞礦99萬噸環比微增。

2016年5月中國原鋁出口1980噸,同比減少70.61%;原鋁進口29萬噸,同比減少95.33%。

2016年5月中國鋁合金出口進口4423噸,同比減少15.02%;鋁材進口32493噸,同比減少8.6%。5月中國鋁合金出口42752噸,同比減少10.43%;鋁材出口37萬噸,同比增加2.9%。

據上期所6月22日公布,批準甘肅東興鋁業有限公司嘉峪關分公司生產的20KG規格“甘鋁”牌重熔用鋁錠(AL99.70)可用於上期所鋁標準合約的履約交割,其注冊產能為80萬噸,執行標準價,即日起執行。

5月份中國國產鋁土礦消耗量環比增加3.35%至710萬噸左右。過去3個月中國國產鋁土礦消費量呈持續上升趨勢,但是上升幅度逐漸收緊。

三、期貨價格分析:

倫鋁整體維持長線下跌中的低位震蕩反彈,蓄勢突破。

滬鋁短期震蕩回落走勢延續,近期連續震蕩橫盤調整。

四、下周鋁價分析:

短期國內鋁價維持強勢,受鋁廠商業收儲口頭托市作用和期現貨庫存下降引發的軟逼倉預期提振。目前看國內供應緊張局勢仍未緩解,總體現貨托底作用明顯。鋁期現貨價差結構一定程度修復,現貨升水自超過500回落至300以內。

技術面看倫鋁維持低位震蕩走勢,短期逐步反彈,有望再次挑戰1670附近重壓。滬鋁震蕩回落過後,再度拉升,短期震蕩偏強走勢延續。

宏觀面來看,英國退歐公投成為短期最大黑天鵝事件,意外打擊市場情緒,被動推升美元、日元,打擊基本金屬價格走勢,但觀察來看並未實際改變基本金屬短期震蕩盤升的趨勢,料影響有限。國內市場來看,近期化工品帶隊、有色金屬不同程度跟漲,滬鋁上漲積極,明顯偏強。行業基本面來看,實際數據來看現貨庫存、交易所庫存總體持續下降,現貨緊張情況並未出現實質性緩解。淡季時鋁廠聯手開會再度放風11500附近商業收儲,口頭推升鋁價。加之期貨倉單庫存不斷下降背景下軟逼倉預期再度加強,短期現貨月鋁價帶隊衝高,雖然月間價差排列來看仍呈明顯的反向市場特徵,表明市場態度為短期看漲而已,但在盤面沒有出現明顯的下跌之前,不宜提前看空。短期期貨盤面震蕩回落後再度拉起,在高位區寬幅震蕩走勢仍將繼續。下周鋁價有望繼續震蕩走強,僅供參考。

(責任編輯:阿發)

此信息僅供參考,據此入市,風險自擔!